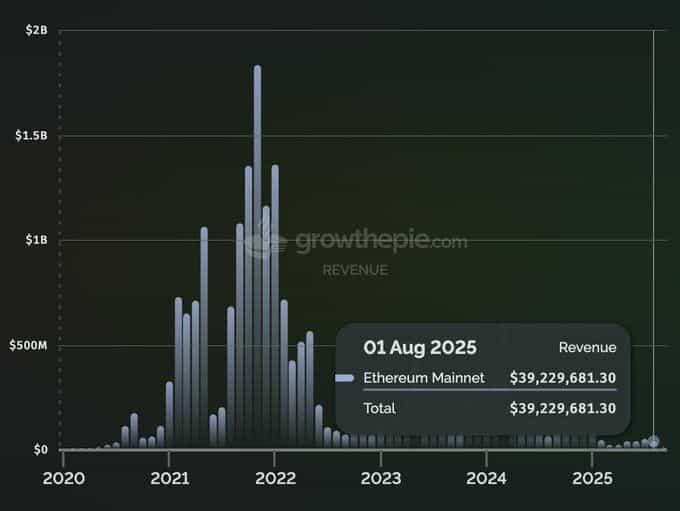

การอภิปรายที่เข้มข้นได้ปะทุขึ้นในชุมชนคริปโตเคอเรนซีหลังจากผลการดำเนินงานที่ขัดแย้งของ Ethereum ในเดือนสิงหาคม 2025: ขณะที่ ETH ได้ทำสถิติสูงสุดใหม่ตลอดกาล รายได้ของเครือข่ายกลับลดลงเหลือเพียง 39.2 ล้านดอลลาร์ นี่คือการลดลง 75% เมื่อเทียบปีต่อปีจาก 157.4 ล้านดอลลาร์ในเดือนสิงหาคม 2023 ซึ่งแสดงให้เห็นว่ารายได้รายเดือนของ Ethereum ต่ำเป็นอันดับสี่ตั้งแต่เดือนมกราคม 2021 เมื่อ ETH ซื้อขายในราคาส่วนหนึ่งของราคาปัจจุบัน

ผู้จัดการฝ่ายวิจัยทางธุรกิจของ Messari AJC ได้จุดประเด็นที่โต้แย้งเมื่อวันที่ 7 กันยายน โดยกล่าวว่า “พื้นฐานของ Ethereum กำลังถดถอย แต่ดูเหมือนว่าทุกคนสนใจเฉพาะราคาของ ETH ที่สูงขึ้น โดยไม่คำนึงถึงว่าเครือข่ายนั้นมีสุขภาพดีหรือไม่” การสังเกตนี้ได้แบ่งแยกชุมชนคริปโตออกเป็นสองกลุ่ม คือผู้ที่มองว่าการลดลงของรายได้เป็นจุดอ่อนที่ร้ายแรงและอีกกลุ่มที่มองว่ามันเป็นหลักฐานของการพัฒนาเชิงกลยุทธ์ที่ประสบความสำเร็จ

ความจริงเบื้องหลังปริศนารายได้ของ Ethereum เผยให้เห็นถึงการเปลี่ยนแปลงเชิงกลยุทธ์ที่ซับซ้อนซึ่งได้เปลี่ยนเครือข่ายจาก “คอมพิวเตอร์โลก” ที่เป็นเอกภาพไปสู่ชั้นการชำระเงินพื้นฐานสำหรับเศรษฐกิจแบบกระจายศูนย์ที่มีมูลค่าหลายล้านล้านดอลลาร์ การทำความเข้าใจการเปลี่ยนแปลงนี้ต้องมองเห็นเกินกว่าตัวชี้วัดรายได้ระดับผิวเผินเพื่อพิจารณาว่าการอัพเกรดทางเทคนิคที่ตั้งใจของ Ethereum ได้เปลี่ยนแปลงโมเดลเศรษฐกิจและตำแหน่งการแข่งขันของมันอย่างไร

1. ฐานรากเชิงกลยุทธ์: จากโครงสร้างเอกภาพสู่โครงสร้างโมดูล

1.1 การพัฒนาทางเทคนิคอย่างตั้งใจ

สถานการณ์รายได้ปัจจุบันของ Ethereum เกิดจากเส้นทางเชิงกลยุทธ์หลายปีที่ออกแบบมาเพื่อแก้ปัญหาความสามารถในการขยายตัวพื้นฐานของบล็อกเชน แทนที่จะเสียสละการกระจายอำนาจเพื่อความเร็ว นักพัฒนา Ethereum ได้เลือกวิธีการโมดูลาร์ซึ่งชั้นที่ 1 เน้นไปที่ความปลอดภัยและการบริการข้อมูล ในขณะที่โซลูชันชั้นที่ 2 จัดการการทำธุรกรรมและกิจกรรมของผู้ใช้

การเปลี่ยนแปลงนี้เร่งให้เกิดขึ้นผ่านการอัพเกรดทางเทคนิคที่สำคัญ:

The Merge (กันยายน 2022):

เปลี่ยนจากการใช้พลังงานสูง Proof-of-Work สู่ Proof-of-Stake ซึ่งได้สร้างพื้นฐานสำหรับการปรับปรุงความสามารถในการขยายในอนาคตในขณะเดียวกันก็เปลี่ยนแปลงนโยบายการเงินของ ETH เพื่อรวมรางวัลจากการวางเดิมพัน

การอัพเกรด Dencun (มีนาคม 2024):

แนะนำ EIP-4844 “Proto-Danksharding” ซึ่งสร้างช่องข้อมูลแยกที่เรียกว่า “blobs” สำหรับเครือข่ายชั้นที่ 2 เพื่อโพสต์ข้อมูลการทำธุรกรรมในราคาให้ถูกลงอย่างมาก—บ่อยครั้ง 10-100 เท่าถูกกว่ากระบวนการก่อนหน้านี้

1.2 การออกแบบวิศวกรรมเศรษฐกิจ

การอัพเกรด Dencun แสดงถึงการวิศวกรรมเศรษฐกิจที่ชัดเจนซึ่งออกแบบมาเพื่อลดรายได้จากชั้นที่ 1 ในระยะสั้นเพื่อการสร้างตำแหน่งเชิงกลยุทธ์ในระยะยาว โดยการสร้างการให้บริการข้อมูลที่ถูกลงสำหรับ เครือข่ายชั้นที่ 2, Ethereum จึงลดรายได้ค่าธรรมเนียมโดยตรงเพื่อสนับสนุนระบบนิเวศการม้วนที่เจริญรุ่งเรือง

การตัดสินใจที่คำนวณนี้แสดงถึงการเปลี่ยนแปลงพื้นฐานจากการเพิ่มรายได้ทันทีเป็นการสร้างโครงสร้างพื้นฐานที่ยั่งยืนสำหรับการนำไปใช้ในระดับโลก ความสำเร็จของการอัพเกรดไม่ได้วัดจากค่าธรรมเนียมจากชั้นที่ 1 ที่รวบรวม แต่จะวัดจากการขยายตัวของกิจกรรมทางเศรษฐกิจทั่วทั้งระบบนิเวศของ Ethereum

2. การระเบิดของชั้นที่ 2: ความสัมพันธ์ที่ช่วยเหลือกันหรือการดูดพลัง?

2.1 กรณีที่ต่อต้านชั้นที่ 2

นักวิจารณ์โต้แย้งว่าพวกเครือข่ายชั้นที่ 2 เช่น Arbitrum, Optimism และ Base เป็น “ดูดเลือด” ที่ดูดพลังชีวิตทางเศรษฐกิจของ Ethereum การคิดของพวกเขาดูเหมือนจะชัดเจน: ทุกธุรกรรมใน Base หรือ Arbitrum เป็นกิจกรรมที่อาจเกิดขึ้นบนชั้นที่ 1 ที่จะก่อให้เกิดค่าธรรมเนียมของเครือข่ายหลัก ข้อมูลชุดนี้ดูเหมือนจะสนับสนุน—จำนวนธุรกรรมชั้นที่ 1 คงที่ในขณะที่ปริมาณชั้นที่ 2 เพิ่มสูงขึ้นอย่างมหาศาล

2.2 การโต้แย้งเชิงกลยุทธ์

การวิเคราะห์เชิงผิวนี้พลาดความสัมพันธ์ทางเศรษฐกิจที่ซับซ้อนระหว่างเครือข่ายชั้นที่ 1 และเครือข่ายชั้นที่ 2:

ชั้นที่ 2 เป็นลูกค้าจ่ายเงิน: ไกลจากการเป็นคู่แข่ง เครือข่ายชั้นที่ 2 ขึ้นอยู่กับ Ethereum ในเรื่องความปลอดภัยและการให้บริการข้อมูล พวกเขาจ่ายค่าธรรมเนียมที่สม่ำเสมอเพื่อโพสต์ข้อมูลการทำธุรกรรมและหลักฐานสถานะไปยังชั้นที่ 1 ซึ่งสร้างความต้องการที่สม่ำเสมอสำหรับบริการบล็อกสเปซของ Ethereum

การขยายตลาดที่ปราศจากที่อยู่ทั้งหมด: กิจกรรมส่วนใหญ่ของชั้นที่ 2 ไม่สามารถเกิดขึ้นบนชั้นที่ 1 ที่มีค่าใช้จ่ายสูงได้ แอปพลิเคชันในด้านการเล่นเกม สื่อสังคม การทำธุรกรรมขนาดเล็ก และ DeFi ที่มีมูลค่าต่ำจะไม่มีความสามารถในการทำเศรษฐกิจในราคาค่าธรรมเนียมที่สูงบนเครือข่ายหลัก ชั้นที่ 2 ได้ปลดล็อคพื้นที่การออกแบบและประเภทผู้ใช้ใหม่ทั้งหมด

การสร้างความต้องการ ETH แบบโครงสร้าง: เครือข่ายชั้นที่ 2 สร้างกระแสความต้องการ ETH หลายกระแส:

– การจ่ายค่าธรรมเนียมสำหรับการทำธุรกรรมชั้นที่ 2

– การถือครอง ETH สำหรับการดำเนินการถ่ายทอด

– ETH ในฐานะหลักประกันหลักในระบบนิเวศ DeFi ของชั้นที่ 2

– การฝาก ETH เพื่อดำเนินการข้ามเครือข่าย

2.3 การวิเคราะห์ตลาดเปรียบเทียบ

วิธีการโมดูลาร์ของ Ethereum ตัดกันอย่างชัดเจนกับกลยุทธ์ของคู่แข่ง:

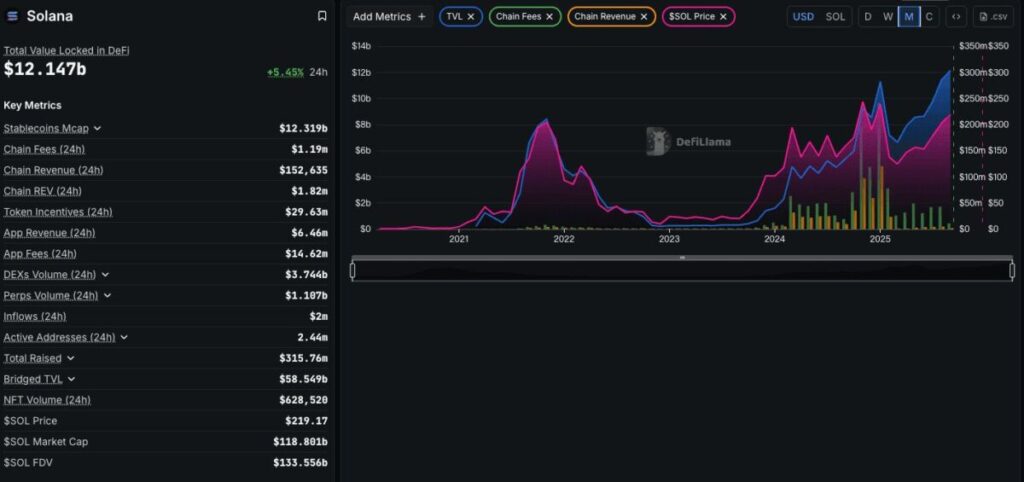

การเดิมพันแบบเอกภาพของ Solana: Solana พยายามที่จะขยายทุกอย่างในชั้นที่ 1 ที่มีประสิทธิภาพสูงเพียงชั้นเดียว สร้างรายได้ค่าธรรมเนียมอย่างตรงไปตรงมาแต่เผชิญกับการด้อยค่าแตกต่างกัน

ภารกิจที่มุ่งเน้นของ Bitcoin: Bitcoin ให้ความสำคัญกับการส่งมูลค่าที่ปลอดภัยอย่างเดียว ทำให้การเปรียบเทียบรายได้ค่าธรรมเนียมกับแพลตฟอร์มสัญญาอัจฉริยะไม่เหมาะสม

เรื่องราวความสำเร็จของชั้นที่ 2: เครือข่ายเช่น Arbitrum แสดงให้เห็นว่าการสร้างค่าธรรมเนียมที่มีสุขภาพดีในระดับการใช้งานในขณะที่มีส่วนช่วยในความปลอดภัยของ Ethereum ผ่านการชำระเงินชั้นที่ 1 อย่างสม่ำเสมอ

3. วิธีการซื้อขาย Ethereum บน MEXC: การนำทางในรูปแบบใหม่

3.1 ตัวเลือกการซื้อขาย ETH ที่มีอยู่

MEXC มีโครงสร้างพื้นฐานการซื้อขาย Ethereum อย่างครบถ้วนซึ่งออกแบบมาสำหรับทั้งการเปิดเผย ETH แบบดั้งเดิมและการมีส่วนร่วมในระบบนิเวศชั้นที่ 2:

การซื้อขายสปอต:

– ETH/USDT: คู่ Ethereum หลักที่มีสภาพคล่องในระดับสถาบัน

– ETH/BTC: การเปิดเผย crypto-to-crypto โดยตรงสำหรับการจัดสรรพอร์ต

– การวางเดิมพัน ETH: เข้าร่วมรางวัล Proof-of-Stake ของ Ethereum ขณะถือครอง

อนุพันธ์และกลยุทธ์ขั้นสูง:

– ฟิวเจอร์ส Ethereum: การเปิดเผยที่มีเลเวอเรจต่อการเปลี่ยนแปลงราคาของ ETH

– การซื้อขายโทเค็นชั้นที่ 2: เข้าถึง ARB, OP และโทเค็นการปกครอง L2 อื่นๆ

– การเปิดเผยโทเค็น DeFi: ซื้อขายโทเค็นจากระบบนิเวศที่กำลังขยายของ Ethereum

การวางตำแหน่งเชิงกลยุทธ์สำหรับยุคโมดูล

การเล่นระบบนิเวศชั้นที่ 2:

แทนที่จะมองว่าชั้นที่ 2 เป็นภัยคุกคาม ให้ถือว่าพวกเขาเป็นการขยายคุณค่าของ Ethereum ซื้อขายโทเค็นการปกครองชั้นที่ 2 เช่น ARB และ OP เพื่อให้มีการเปิดเผยในส่วนที่เติบโตเร็วที่สุดของระบบนิเวศของ Ethereum

กลยุทธ์การสะสม ETH:

ใช้ [การเฉลี่ยต้นทุนดอลลาร์] เพื่อสะสมอย่างมีระบบ ETH, โดยตระหนักถึงการพัฒนาของมันจาก “น้ำมันดิจิทัล” สู่สินทรัพย์สำรองพื้นฐาน การเปลี่ยนแปลงของเครือข่ายจะเพิ่มความต้องการ ETH ในระยะยาวโดยไม่คำนึงถึงความผันผวนรายได้ในระยะสั้น

การเก็งกำไรข้ามเครือข่าย:

ตรวจสอบความแตกต่างราคาในการซื้อลงทุน ETH และโทเค็น DeFi ข้ามเครือข่ายชั้นที่ 2 ต่างๆ รายการโทเค็นอย่างครอบคลุมของ MEXC เปิดทางกลยุทธ์ที่ใช้ประโยชน์จากความไม่สะดวกในข้ามเครือข่าย

การพิจารณาการจัดการความเสี่ยง

การอัพเดทการวิเคราะห์พื้นฐาน:

ตัวชี้วัดแบบดั้งเดิมเช่นค่าธรรมเนียมแก๊สและจำนวนธุรกรรมชั้นที่ 1 ให้ภาพที่ไม่สมบูรณ์เกี่ยวกับสุขภาพของ Ethereum ตรวจสอบ:

– มูลค่ารวมที่ล็อกอยู่ข้ามเครือข่ายชั้นที่ 2

– อัตราการเข้าร่วมวางเดิมพัน ETH

– ปริมาณสะพานข้ามเครือข่ายและการฝาก ETH

– การเติบโตของธุรกรรมชั้นที่ 2 และการนำไปใช้ของผู้ใช้

ความเสี่ยงที่สัมพันธ์กัน:

การนำของ Ethereum ในระดับสถาบันอาจทำให้มีความสัมพันธ์เพิ่มขึ้นกับตลาดดั้งเดิมในช่วงที่มีความเสี่ยงต่ำ ใช้ [เครื่องมือการกระจายพอร์ต] เพื่อจัดการการเปิดเผยต่อตลาดที่กว้างขึ้น

ผลกระทบจากการอัพเกรดทางเทคนิค:

การอัพเกรด Ethereum ในอนาคตอาจยังคงให้ความสำคัญกับการเติบโตของระบบนิเวศเหนือรายได้ชั้นที่ 1 โดยตรง รักษาความทันสมัยเกี่ยวกับพัฒนาการแผนงานที่อาจส่งผลต่อพลศาสตร์ราคา ETH และเศรษฐศาสตร์ของเครือข่าย

4. กรณีเชิงบวกที่พัฒนา: จากน้ำมันดิจิทัลไปสู่พันธบัตรดิจิทัล

4.1 ETH ในฐานะโครงสร้างพื้นฐานการชำระเงินระดับโลก

การเปลี่ยนแปลงของ Ethereum ทำให้มันเป็น “เฟด” ของเศรษฐกิจที่กระจายอำนาจ—ชั้นการชำระเงินขั้นสูงที่ตำแหน่งสุดท้ายถูกกำหนด ชั้นเครือข่ายที่ 2 ได้รวมธุรกรรมไปยัง Ethereum เหมือนกับที่สถาบันการเงินชำระตำแหน่งสุทธิด้วยธนาคารกลาง สร้างคุณค่าทางกลยุทธ์มหาศาล

อสังหาริมทรัพย์ดิจิทัลที่มีค่าที่สุดคือพื้นที่บล็อกของ Ethereum ชั้นที่ 1 ซึ่งให้การรับรองความปลอดภัยและความไม่สามารถเปลี่ยนแปลงที่ไม่มีใครเทียบได้ ตำแหน่งนี้สนับสนุนการประเมินมูลค่าในระดับพรีเมียมแม้ว่าจะมีปริมาณธุรกรรมที่ต่ำกว่า เพราะบริการการชำระเงินมีมาร์จิ้นสูงกว่าการดำเนินการธุรกรรมค้าปลีก

4.2 การกำเนิดทรัพย์สินแห่งรัฐของสถาบัน

แนวโน้มใหม่กำลังเกิดขึ้นที่บริษัทจดทะเบียนเพิ่ม ETH ลงในงบดุล โดยมองว่านี่เป็นสินทรัพย์ที่เติบโตและเครื่องมือที่ให้ผลตอบแทนผ่านการวางเดิมพัน โมเดล “เหรียญ-หุ้น” นี้ถือว่า ETH มีลักษณะเป็นหุ้นเทคโนโลยีและพันธบัตร ทำให้เกิดความต้องการจากสถาบันซึ่งแยกออกจากรายได้ค่าธรรมเนียมของเครือข่ายโดยสิ้นเชิง

บริษัทต่างๆ เช่น SBET และ BMNR เป็นผู้บุกเบิกวิธีการนี้ โดยมองว่า ETH เป็นทุนสำรองที่มีการสร้างผลตอบแทนในขณะที่ให้การเปิดเผยการนำเทคโนโลยีบล็อกเชน แนวคิดนี้ของสถาบันในการมอง ETH ทั้งในฐานะสินทรัพย์และโครงสร้างพื้นฐานสนับสนุนการเพิ่มค่าราคาในระยะยาว

4.3 สถานะสินทรัพย์สำรองข้ามชั้นที่ 2

ETH เป็นสินทรัพย์สำรองหลักและหลักประกันทั่วเกือบทุกระบบนิเวศ DeFi ชั้นที่ 2 รายการเชิงโครงสร้างเพื่อให้ Ethereum ของการพัฒนาอย่างรวดเร็วทำให้ความต้องการ ETH เพิ่มสูงขึ้นอย่างเหมาะสม สิ่งนี้สร้างการตอบรับเชิงบวกที่ความสำเร็จของชั้นที่ 2 จะมีผลดีให้กับความต้องการ ETH โดยไม่ขึ้นกับการสร้างค่าธรรมเนียมชั้นที่ 1

การเติบโตของโปรโตคอล DeFi ชั้นที่ 2 สะพานข้ามเครือข่ายและกลยุทธ์การเก็บผลตอบแทนต้องการการฝาก ETH จำนวนมาก สร้างต้นกำเนิดความต้องการที่ลดการจัดหาที่หมุนเวียนในขณะที่เพิ่มการใช้ประโยชน์

5. มุมมองตลาด: การเปลี่ยนแปลง ไม่ใช่การลดลง

5.1 คาดการณ์ในระยะสั้น

รายได้ของ Ethereum อาจยังคงลดลงตามที่มากขึ้นเครือข่ายชั้นที่ 2 เปิดตัวและค่าธรรมเนียมธุรกรรมลดลงต่อเนื่องผ่านการปรับปรุงเทคนิคที่กำลังดำเนินอยู่ อย่างไรก็ตาม ควรมองว่าสิ่งนี้เป็นการดำเนินการตามแผนการขยายตัวที่ประสบความสำเร็จ ไม่ใช่จุดอ่อนพื้นฐาน

ติดตามกิจกรรมทางเศรษฐกิจทั้งหมดในระบบนิเวศของ Ethereum แทนที่จะวัดจากตัวชี้วัดของชั้นที่ 1 เพียงอย่างเดียว การรวมกันของบริการรักษาความปลอดภัยของชั้นที่ 1 และการประมวลผลธุรกรรมชั้นที่ 2 สร้างโมเดลเศรษฐกิจที่แข็งแกร่งกว่าการเพิ่มรายได้จากชั้นที่ 1 อย่างแท้จริง

5.2 การวางตำแหน่งเชิงกลยุทธ์ในระยะยาว

Ethereum กำลังเปลี่ยนการค้าขายที่ให้กำไรสูงและมีปริมาณต่ำสำหรับบริการโครงสร้างพื้นฐานที่สามารถขยายได้แบบไม่มีที่สิ้นสุด การเปลี่ยนแปลงนี้สะท้อนถึงวิธีที่บริษัทโครงสร้างพื้นฐานของอินเทอร์เน็ตพัฒนาไปจากบริการพรีเมียมสู่สาธารณูปโภคพื้นฐานที่ช่วยให้มีการทำกิจกรรมทางเศรษฐกิจขนาดใหญ่ได้

ความสำเร็จของเครือข่ายจะได้รับการวัดจาก:

– มูลค่ารวมที่ปลอดภัยทั่วทุกเครือข่ายชั้นที่ 2

– ความต้องการ ETH จากการวางเดิมพันและการใช้หลักประกัน DeFi

– การนำไปใช้ในระดับสถาบันในฐานะสินทรัพย์สำรอง

– กิจกรรมทางเศรษฐกิจที่ช่วยให้เกิดขึ้นจากการรับรองการชำระเงินของ Ethereum

5.3 ข้อได้เปรียบทางการแข่งขัน

วิธีการโมดูลาร์ของ Ethereum มีข้อได้เปรียบทางกลยุทธ์หลายประการ:

– การกระจายอำนาจที่ยั่งยืน: ชั้นที่ 1 สามารถรักษาความมั่นคงและการกระจายอำนาจในขณะที่ชั้นที่ 2 ปรับให้มีประสิทธิภาพ

– ความยืดหยุ่นในการสร้างนวัตกรรม: สถาปัตยกรรมชั้นที่ 2 ใหม่สามารถทดลองโดยไม่เสี่ยงต่อความเสถียรของชั้นพื้นฐาน

– ความเชี่ยวชาญทางเศรษฐกิจ: แต่ละชั้นปรับให้เหมาะกับคุณค่าที่แตกต่างกันแทนที่จะบีบบังคับการหักเห

– ผลกระทบจากเครือข่าย: ความสำเร็จของชั้นที่ 2 ใดๆ จะมีผลดีต่อระบบนิเวศของ Ethereum ทั้งหมด

6. สรุป

ปริศนารายได้ของ Ethereum แสดงถึงการพัฒนาเชิงกลยุทธ์ที่ประสบความสำเร็จมากกว่าการลดลงพื้นฐาน เครือข่ายได้เสียสละค่าธรรมเนียมสูงจากชั้นที่ 1 อย่างตั้งใจเพื่อเป็นชั้นความปลอดภัยและการบริการข้อมูลพื้นฐานสำหรับระบบนิเวศข้ามสายที่สามารถขยายได้ถึงผู้ใช้หลายพันล้านคน

นักวิจารณ์ที่มุ่งเน้นที่ตัวชี้วัดรายได้ของชั้นที่ 1 กำลังใช้กรอบการประเมินผลที่ล้าสมัยกับสถาปัตยกรรมโมดูลรุ่นถัดไป ตัวชี้วัดที่แท้จริงของความสำเร็จของ Ethereum อยู่ที่กิจกรรมทางเศรษฐกิจทั้งหมดที่ปลอดภัย ความต้องการที่ถูกสร้างขึ้นอย่างมีโครงสร้าง และบทบาทใหม่ที่เกิดขึ้นของมันในฐานะสินทรัพย์สำรองสำหรับการเงินที่กระจายอำนาจ ETH demand created, and its emerging role as the reserve asset for decentralized finance.

การเปลี่ยนแปลงจาก “น้ำมันดิจิทัล” สู่ “พันธบัตรดิจิทัล” สะท้อนถึงความเจริญเติบโตของ Ethereum ที่ทางการเงินที่สำคัญ เสมือนผู้ให้บริการโครงสร้างพื้นฐานอินเทอร์เน็ต ความมีค่าของ Ethereum มาจากการที่มันช่วยให้การทำกิจกรรมทางเศรษฐกิจ ไม่ใช่การจำกัดรับค่าธรรมเนียมธุรกรรมทั้งหมดโดยตรง

สำหรับผู้ซื้อขายและนักลงทุน การทำความเข้าใจการพัฒนานี้เป็นสิ่งสำคัญสำหรับการประเมินค่า ETH อย่างถูกต้องและการวางตำแหน่งเชิงกลยุทธ์ การเข้าถึงระบบนิเวศ Ethereum อย่างครอบคลุมของ MEXC—จากการวางเดิมพัน ETH ไปจนถึงการซื้อขายโทเค็นชั้นที่ 2—มอบเครื่องมือที่จำเป็นในการเข้าร่วมในกระบวนการเปลี่ยนแปลงนี้อย่างมีประสิทธิภาพ

เครือข่ายไม่ได้จะตาย; มันกำลังเปลี่ยนแปลงเป็นชั้นพื้นฐานสำหรับเศรษฐกิจดิจิทัล การเคลื่อนย้ายของ “หน้าร้าน” ชั้นที่ 1 แสดงให้เห็นถึงการย้ายธุรกิจไปยังสำนักงานด้านหลัง ที่ซึ่ง Ethereum กำลังสร้างโครงสร้างพื้นฐานสำหรับการชำระเงินในโลกดิจิตอลใหม่

การปฏิเสธความรับผิดชอบ: เนื้อหานี้มีไว้เพื่อการศึกษาและอ้างอิงเท่านั้นและไม่มีคำแนะนำด้านการลงทุนใดๆ การลงทุนในสินทรัพย์ดิจิทัลมีความเสี่ยงสูง โปรดประเมินอย่างรอบคอบและรับผิดชอบต่อการตัดสินใจของคุณเอง

ข้าร่วม MEXC และเริ่มการซื้อขายวันนี้

ลงทะเบียน

")

{kind=link}