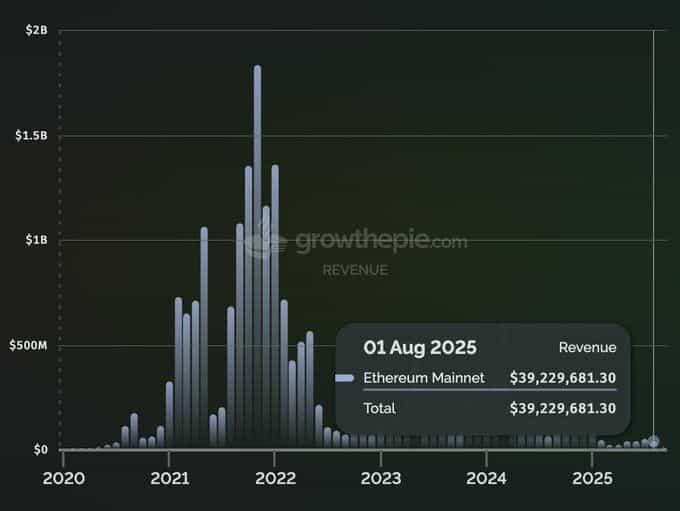

یک مناظره شدید در جامعه ارزهای دیجیتال پس از عملکرد پارادوکسی اتریوم در اوت ۲۰۲۵ به وجود آمده است: در حالی که ETH به اوجهای تاریخی جدیدی رسید، درآمد شبکه به فقط ۳۹.۲ میلیون دلار کاهش یافت—کاهشی ویرانگر ۷۵٪ در سال از ۱۵۷.۴ میلیون دلار اوت ۲۰۲۳. این نشاندهنده چهارمین درآمد پایین ماهانه اتریوم از ژانویه ۲۰۲۱ است، زمانی که ETH با قیمتی ناچیز نسبت به قیمتهای کنونی تجارت میکرد.

مدیر تحقیقات شرکتی مساری، AJC، در تاریخ ۷ سپتامبر جنجالی به وجود آورد و استدلال کرد که “مبانی اتریوم در حال سقوط است، اما به نظر میرسد فقط قیمت ETH برای همه مهم است و به سلامتی شبکه توجهی ندارند.” این مشاهده، جامعه کریپتو را به دو گروه تقسیم کرده است: گروهی که کاهش درآمد را نشانهای از ضعف نهایی میدانند و گروهی دیگر که آن را نشانهای از پیشرفت استراتژیک موفق میبینند.

واقعیت پشت پارادوکس درآمد اتریوم، تغییر استراتژیک پیچیدهای را فاش میکند که شبکه را از یک “کامپیوتر جهانی” یکپارچه به لایه تسویه پایهای برای یک اقتصاد غیرمتمرکز چند تریلیون دلاری تبدیل کرده است. درک این تحول نیاز به نگاهی فراتر از معیارهای سطحی درآمد دارد تا نحوه شکلگیری مدل اقتصادی و موقعیت رقابتی اتریوم از طریق ارتقاءهای فنی عمدی را بررسی کند.

۱. پایه استراتژیک: از یکپارچه به مدولار

۱.۱ تحول فنی عمدی

وضعیت فعلی درآمد اتریوم نتیجه یک نقشهراه استراتژیک چند ساله است که برای حل تریلمای مقیاسپذیری بنیادی بلاکچین طراحی شده است. به جای مصالحه بر روی غیرمتمرکز شدن برای سرعت، توسعهدهندگان اتریوم رویکرد مدولاری را انتخاب کردند که در آن لایه ۱ بر روی امنیت و در دسترس بودن دادهها تخصص دارد در حالی که راهحلهای لایه ۲ به اجرای تراکنشها و فعالیتهای کاربران میپردازند.

این تحول از طریق ارتقاءهای فنی کلیدی تسریع شد:

ادغام (سپتامبر ۲۰۲۲):

انتقال از انرژیبر اثبات کار به اثبات سهام، پایهگذاری زیرساخت برای بهبودهای مقیاسپذیری آینده در حالی که سیاست مالی ETH تغییر کرده تا شامل پاداشهای سهامگذاری شود.

ارتقاء دنتکون (مارس ۲۰۲۴):

معرفی EIP-4844 “پروتو-دانکشاردینگ”، که کانالهای داده جداگانهای به نام “بلاب” برای شبکههای لایه ۲ ایجاد میکند تا دادههای تراکنش را با هزینههای به طرز چشمگیری کاهش یافته—معمولاً ۱۰-۱۰۰ برابر ارزانتر از روشهای قبلی—منتشر کنند.

۱.۲ مهندسی اقتصادی به صورت طراحی

ارتقاء دنتکون نمایانگر مهندسی اقتصادی واضحی است که برای قربانی کردن درآمد کوتاهمدت لایه ۱ به نفع موقعیت استراتژیک بلندمدت طراحی شده است. با ایجاد در دسترس بودن دادههای ارزانتر برای شبکههای لایه ۲، اتریوم عمدی درآمد مستقیم خود را کاهش داد تا یک اکوسیستم رولاپ رونقیافته را ممکن سازد.

این تصمیم محاسبهشده، یک تغییر بنیادین از حداکثر کردن درآمد فوری به ایجاد زیرساخت پایدار برای پذیرش در مقیاس جهانی را منعکس میکند. موفقیت این ارتقاء نه از طریق هزینههای جمعآوریشده لایه ۱، بلکه از طریق گسترش فعالیتهای اقتصادی در سرتاسر اکوسیستم اتریوم سنجیده میشود.

۲. انفجار لایه ۲: همزیستی یا خونآشامی؟

۲.۱ پروندهای علیه لایه ۲ها

منتقدان استدلال میکنند که شبکههای لایه ۲ مانند آربیتراوم، آپتیمیزم و بیس “خونآشامانی” هستند که از سلامت اقتصادی اتریوم میکاهند. منطق آنها به سادگی به نظر میرسد: هر تراکنش در بیس یا آربیتراوم نمایانگر فعالیت بالقوه لایه ۱ است که میتواند هزینههای منبع اصلی را تولید کند. دادهها به نظر میرسد که حمایتکنندهاند—شمار تراکنشهای لایه ۱ متوقف شده در حالی که حجمهای لایه ۲ به شدت افزایش یافته است.

۲.۲ ضد استدلال استراتژیک

این تحلیل سطحی، رابطههای اقتصادی پیچیدهتری بین شبکههای لایه ۱ و لایه ۲ را نادیده میگیرد:

لایه ۲ها مشتریان پرداختکننده هستند: به دور از اینکه رقیب باشند، شبکههای لایه ۲ به اتریوم برای امنیت و در دسترس بودن دادهها وابستهاند. آنها هزینههای ثابتی برای انتشار دادههای تراکنش و گواهیهای وضعیت به لایه ۱ پرداخت میکنند و تقاضای پایداری برای خدمات فضای بلوک اتریوم ایجاد میکنند.

گسترش بازار قابل دسترسی: اکثر فعالیتهای لایه ۲ نمیتوانند بر روی لایه ۱ پرهزینه وجود داشته باشند. برنامهها در بازی، رسانههای اجتماعی، میکروتراکنشها و DeFi با ارزش پایین به دلیل هزینههای گاز شبکه اصلی نه تنها اقتصادی غیرقابل قبولی خواهند بود. لایه ۲ها فضاهای طراحی و دستههای کاربری کاملاً جدیدی را باز کردهاند.

ایجاد تقاضای ساختاری برای ETH: شبکههای لایه ۲ چندین جریان تقاضا برای ETH ایجاد میکنند:

– پرداختهای گاز برای تراکنشهای لایه ۲

– نگهداری اتریوم برای عملیات ترتیبدهنده

– ETH به عنوان وثیقه اصلی در اکوسیستمهای DeFi لایه ۲

– سپردههای ETH برای عملیات پلهای بین زنجیرهای

۲.۳ تحلیل بازار مقایسهای

رویکرد مدولار اتریوم به طور کامل با استراتژیهای رقبای خود تفاوت دارد:

شرط تکدستگاه سولانا: سولانا تلاش میکند همه چیز را در یک لایه ۱ با عملکرد بالا مقیاس دهد، درآمد مستقیم هزینه را تولید میکند اما با چالشهای متفاوتی روبرو میشود.

ماموریت متمرکز بیتکوین: بیتکوین به صورت کاملاً برای انتقال ارزش ایمن بهینهسازی میکند و مقایسه درآمد هزینهها با پلتفرمهای قرارداد هوشمند نامناسب است.

داستانهای موفقیت لایه ۲: شبکههایی مانند آربیتراوم تولید هزینههای سالم در لایه کاربرد را نشان میدهند در حالی که به امنیت اتریوم از طریق پرداختهای مداوم لایه ۱ کمک میکنند.

۳. چگونه اتریوم را در MEXC معامله کنیم: پیمایش در پارادایم جدید

۳.۱ گزینههای معاملاتی ETH موجود

MEXC زیرساختی جامع برای معاملات اتریوم فراهم میکند که برای هر دو نوع دسترسی سنتی به ETH و شرکت در اکوسیستم لایه ۲ طراحی شده است:

معاملات نقدی:

– ETH/USDT: جفت اصلی اتریوم با نقدینگی درجهبندی نهادی

– ETH/BTC: دسترسی مستقیم به ارزهای کریپتو برای تخصیص در پورتفولیو

– سهامگذاری ETH: در پاداشهای اثبات سهام اتریوم شرکت کنید در حالی که نگهداری میکنید

معاملات مشتقات و استراتژیهای پیشرفته:

– فیوچرز اتریوم: در معرض تغییرات قیمت ETH با لوریج

– معاملات توکن لایه ۲: دسترسی به ARB، OP و سایر توکنهای حاکمیتی لایه ۲

– دسترسی به توکنهای DeFi: توکنهای اکوسیستم گسترده اتریوم را معامله کنید

موقعیتسازی استراتژیک برای عصر مدولار

بازی اکوسیستم لایه ۲:

: به جای دیدن لایه ۲ها به عنوان تهدید، آنها را به عنوان گسترش ارزش پیشنهادی اتریوم در نظر بگیرید. توکنهای حاکمیتی لایه ۲ مانند ARB و OP را معامله کنید تا به بخش سریعترین رشد از اکوسیستم اتریوم دست یابید.

استراتژی انباشت ETH:

از [میانگین هزینه دلار] برای انباشت سیستماتیک استفاده کنید ETH، تحولی از “نفت دیجیتال” به دارایی ذخیره بنیادین را بشناسید. تحولات شبکه نیاز به تقاضای بلندمدت ETH را بدون توجه به نوسانات کوتاهمدت درآمد افزایش میدهد.

آربیتراژ بین زنجیرهای:

نظارت بر تفاوت قیمتها برای ETH و توکنهای DeFi بستهبندیشده در میان شبکههای مختلف لایه ۲. فهرستهای جامع توکن MEXC اجازه میدهند تا استراتژیهایی که بر اساس ناکارآمدیهای بین زنجیرهای بهرهبرداری میکنند، عملی شوند.

ملاحظات مدیریت ریسک

بهروزرسانیهای تحلیل بنیادی:

معیارهای سنتی مانند هزینههای گاز و شمار تراکنشهای لایه ۱ تصویر کاملی از سلامت اتریوم ارائه نمیدهند. نظارت کنید:

– ارزش کل قفل شده در میان شبکههای لایه ۲

– نرخ مشارکت سهامگذاری ETH

– حجم پلهای بین زنجیرهای و سپردههای ETH

– رشد تراکنشهای لایه ۲ و پذیرش کاربران

ریسکهای همبستگی:

افزایش پذیرش نهادی اتریوم ممکن است همبستگی با بازارهای سنتی را در دورههای احتیاط بالا ببرد. از [ابزارهای تنوع پورتفولیو] برای مدیریت قرار گرفتن در معرض بازار گسترده استفاده کنید.

تأثیرات ارتقاء فنی:

ارتقاءهای آینده اتریوم ممکن است همچنان بر رشد اکوسیستم نسبت به درآمد مستقیم لایه ۱ اولویت دهند. از پیشرفتهای نقشه راه که میتواند بر دینامیک قیمت ETH و اقتصاد شبکه تأثیر بگذارد، مطلع باشید.

۴. پرونده گاوی تکاملیافته: از نفت دیجیتال به اوراق قرضه دیجیتال

۴.۱ ETH به عنوان زیرساخت تسویه جهانی

تحول اتریوم آن را به “فدرال رزرو” اقتصاد غیرمتمرکز تبدیل میکند—لایه نهایی تسویه که وضعیت نهایی در آن تعیین میشود. شبکههای لایه ۲ که تراکنشها را به اتریوم بستهبندی میکنند، به روش مشابهی عمل میکنند که مؤسسات مالی موقعیتهای خالص را با بانکهای مرکزی تسویه میکنند و ارزش استراتژیک بالایی ایجاد میکند.

باارزشترین املاک دیجیتال، فضای بلوک لایه ۱ اتریوم است که امنیت بینظیر و ضمانتهای عدم تغییر را فراهم میکند. این موقعیت، ارزشگذاریهای پریمیوم را حتی با حجم تراکنشهای کمتر پشتیبانی میکند، زیرا خدمات تسویه حاشیههای بالاتری نسبت به پردازش تراکنشهای خردهفروشی فرمان میگیرد.

۴.۲ ظهور دارایی خزانهای نهادی

یک روند جدید در حال ظهور است که در آن شرکتهای عمومی ETH را به ترازنامههای خود اضافه میکنند و به آن به عنوان یک دارایی رشد و ابزار ایجاد بازده از طریق سهامگذاری نگاه میکنند. این مدل “سکه-سهام” ETH را به عنوان ترکیبی از ویژگیهای سهام فناوری و اوراق قرضه در نظر میگیرد و تقاضای نهادی کاملاً جدا از درآمد هزینه شبکه ایجاد میکند.

شرکتهایی مانند SBET و BMNR پیشگام این رویکرد هستند و ETH را به عنوان سرمایه خزانهای پرکاربرد میرسانند که بازده ایجاد میکند در حالی که به پذیرش فناوری بلاکچین دسترسی میدهد. این شناسایی نهادی از ماهیت دوگانه ETH به عنوان دارایی و زیرساخت، حمایت از افزایش طولانیمدت قیمت را تقویت میکند.

۴.۳ وضعیت دارایی ذخیره در میان لایه ۲ها

ETH به عنوان دارایی ذخیره اصلی و وثیقه در تقریباً هر اکوسیستم DeFi بزرگ لایه ۲ عمل میکند. با افزایش پذیرش لایه ۲، تقاضای ساختاری برای ETH به تناسب افزایش مییابد. این یک حلقه بازخورد مثبت ایجاد میکند که در آن موفقیت لایه ۲ به طور مستقیم به نفع تقاضای ETH است، بدون توجه به تولید درآمد لایه ۱.

رشد پروتکلهای DeFi لایه ۲، پلهای بین زنجیرهای و استراتژیهای کشاورزی بازده همگی به سپردههای ETH قابل توجهی نیاز دارند و چاههای تقاضای طبیعی را ایجاد میکنند که عرضه در حال گردش را کاهش میدهد در حالی که سودمندی را افزایش میدهد.

۵. چشمانداز بازار: دگرگونی، نه افول

۵.۱ انتظارات کوتاهمدت

درآمد اتریوم ممکن است به کاهش خود ادامه دهد زیرا شبکههای لایه ۲ بیشتری راهاندازی میشوند و هزینههای تراکنش از طریق بهینهسازیهای فنی ادامهدار کاهش مییابد. با این حال، باید این را به عنوان اجرای موفق نقشه راه مقیاسپذیری ببینید نه ضعف بنیادی.

نظارت بر کل فعالیتهای اقتصادی در اکوسیستم اتریوم به جای صرفاً معیارهای لایه ۱. ترکیب خدمات امنیت لایه ۱ و پردازش تراکنشهای لایه ۲، یک مدل اقتصادی قویتر از حداکثر کردن درآمد خالص لایه ۱ ایجاد میکند.

۵.۲ موقعیتسازی استراتژیک بلندمدت

اتریوم در حال معامله کردن کسبوکار با حاشیه بالا و حجم کم در برابر خدمات زیرساختی با حاشیه پایین و مقیاسپذیری بینهایت است. این تحول منعکسکننده این است که چطور شرکتهای زیرساخت اینترنتی از خدمات پریمیوم به ابزارهای بنیادی تغییر یافتهاند که فعالیت اقتصادی عظیم را ممکن میسازند.

موفقیت شبکه با معیارهای زیر سنجیده خواهد شد:

– ارزش کل تأمین شده در میان تمام شبکههای لایه ۲

– تقاضای ETH از سهامگذاری و استفاده از وثیقه DeFi

– پذیرش نهادی به عنوان دارایی خزانه

– فعالیت اقتصادی تسهیل شده توسط ضمانتهای تسویه اتریوم

۵.۳ مزایای رقابتی

رویکرد مدولار اتریوم چندین مزیت استراتژیک در اختیار میگذارد:

– غیرمتمرکزسازی پایدار: لایه ۱ میتواند امنیت و غیرمتمرکزسازی را حفظ کند در حالی که لایه ۲ها برای عملکرد بهینهسازی میشوند.

– انعطافپذیری نوآوری: معماریهای جدید لایه ۲ میتوانند بدون به خطر انداختن ثبات لایه پایه آزمایش کنند.

– تخصص اقتصادی: هر لایه برای ارزشهای مختلف بهینهسازی میشود نه اینکه مصالحههای اجباری ایجاد کند.

– اثر شبکه: موفقیت هر لایه ۲ بر کل اکوسیستم اتریوم تأثیر میگذارد.

۶. نتیجهگیری

پارادوکس درآمد اتریوم نمایانگر تکامل استراتژیک موفق به جای افول بنیادی است. شبکه به طرز عمدی هزینههای بالا لایه ۱ را قربانی کرده است تا به زیرساخت امنیتی و در دسترس بودن دادهها برای یک اکوسیستم چند زنجیرهای که قادر به مقیاس به میلیاردها کاربر است، تبدیل شود.

منتقدان که بر روی معیارهای درآمد لایه ۱ تمرکز میکنند، چارچوبهای ارزیابی قدیمی را بر روی معماری مدولار نسل بعدی اعمال میکنند. اندازهگیری واقعی موفقیت اتریوم در فعالیت اقتصادی کل تأمین شده، تقاضای ساختاری ایجاد شده و نقش نوپای آن به عنوان دارایی ذخیره برای مالی غیرمتمرکز نهفته است. ETH demand created, and its emerging role as the reserve asset for decentralized finance.

تحول از “نفت دیجیتال” به “اوراق قرضه دیجیتال” نشاندهنده بلوغ اتریوم به عنوان زیرساخت مالی حیاتی است. مانند ارائهدهندگان زیرساخت اینترنتی، ارزش اتریوم از توانمندسازی فعالیت اقتصادی ناشی میشود تا اینکه به طور مستقیم هر هزینه تراکنش را جذب کند.

برای معاملهگران و سرمایهگذاران، درک این تحول برای ارزیابی صحیح ارزش ETH و موقعیتسازی استراتژیک ضروری است. دسترسی جامع MEXC به اکوسیستم اتریوم—from از سهامگذاری ETH تا معاملات توکن لایه ۲—ابزارهای لازم برای شرکت مؤثر در این تحول را فراهم میکند.

شبکه نمیمیرد؛ به لایه بنیادین برای اقتصاد دیجیتال متحول میشود. خالی شدن “فروشگاه” لایه ۱ نشاندهنده انتقال کسبوکار به دفتر پشتی است، جایی که اتریوم در حال ساخت زیرساخت تسویه برای جهانهای دیجیتالی جدید است.

سلب مسئولیت: این محتوا برای مقاصد آموزشی و مرجع است و به هیچ عنوان مشاوره سرمایهگذاری تلقی نمیشود. سرمایهگذاری در داراییهای دیجیتال خطر بالایی دارد. لطفاً با دقت ارزیابی کنید و مسئولیت کامل تصمیمات خود را بر عهده بگیرید.

به MEXC بپیوندید و همین امروز معامله را شروع کنید!

ثبتنام

در صرافی مکسی MEXC")

در کریپتو: چرا داراییهای توکنized موج بزرگ بعدی هستند")

{kind=link}