Alors qu’Amazon (AWS), Microsoft (Azure) et Google Cloud ont historiquement dominé l’actualité de l’infrastructure cloud, un changement massif se produit sous la surface du marché. Oracle Corporation (ORCL) s’est discrètement positionnée non seulement comme concurrente, mais comme l’épine dorsale inévitable de l’ère de l’IA.

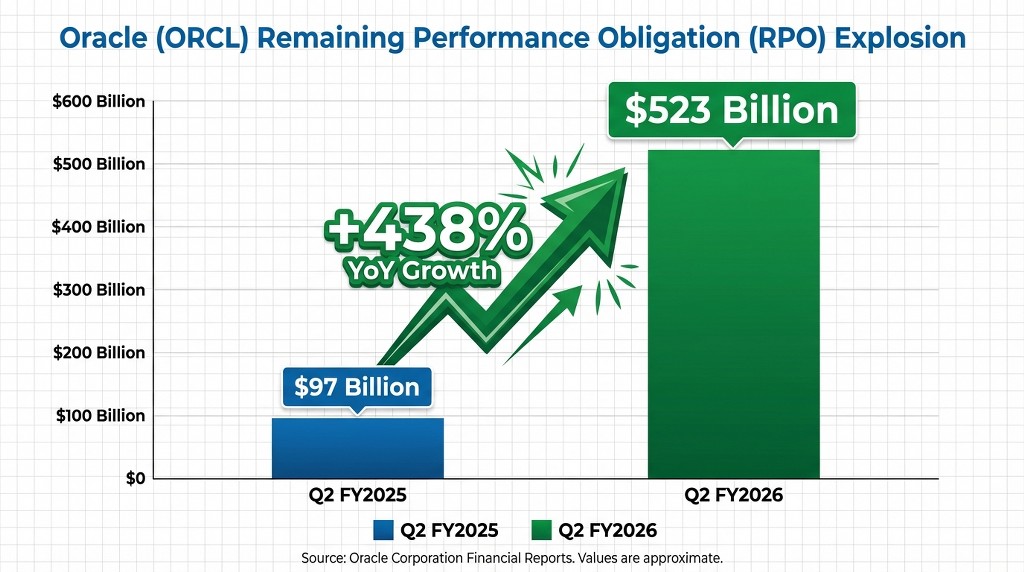

Suite au rapport sur les résultats du T2 de l’exercice 2026, Oracle a révélé une statistique qui change entièrement la thèse d’investissement : un arriéré d’obligations de performance restantes (RPO) de 523 milliards de dollars. Ce chiffre sans précédent suggère que pendant que les “Trois Grands” se battent pour la part de marché actuelle, Oracle a déjà assuré l’avenir de la demande en IA d’entreprise et des charges de travail cloud.

Points clés pour les investisseurs

- Arriéré historique : Le RPO d’Oracle a augmenté de 438 % en glissement annuel pour atteindre 523 milliards de dollars au T2 de l’exercice 2026, assurant des flux de revenus pour la prochaine décennie.

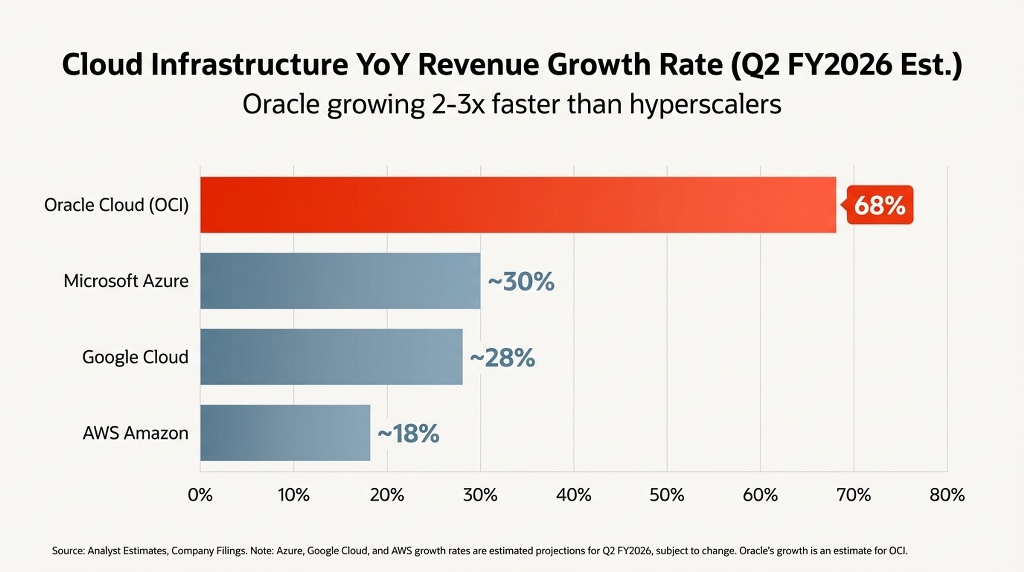

- Hyper-croissance d’OCI : Les revenus d’Oracle Cloud Infrastructure (OCI) ont augmenté de 68 % pour atteindre 4,1 milliards de dollars, dépassant largement les taux de croissance d’AWS et d’Azure.

- Le pivot multicloud : Des partenariats stratégiques permettent aux bases de données Oracle de fonctionner au sein des centres de données d’AWS, Google et Azure, alimentant une hausse de 817 % de la consommation multicloud.

- Perspectives financières : La direction vise 144 milliards de dollars de chiffre d’affaires d’ici FY2030, soutenue par une expansion rapide des centres de données et la demande en IA.

Table des matières

Le signal des 523 milliards de dollars : analyse de l’explosion du RPO d’Oracle

L’indicateur le plus important de la performance d’Oracle au T2 de l’exercice 2026 n’est pas seulement le chiffre d’affaires immédiat, mais le pipeline. La société a déclaré un impressionnant arriéré d’obligations de performance restantes (RPO) de 523 milliards de dollars. Pour mettre cela en perspective, cela représente une augmentation de 438 % par rapport à la même période l’an dernier.

Pourquoi le RPO compte plus que le chiffre d’affaires

Pour les investisseurs, le chiffre d’affaires est un indicateur rétrospectif ; le RPO est un indicateur prospectif de la demande sécurisée. Cet arriéré, qui s’élève à plusieurs centaines de milliards de dollars, est en grande partie alimenté par d’énormes contrats pluriannuels de formation d’IA avec des acteurs majeurs tels que OpenAI, NVIDIA et Meta.

Contrairement aux ventes sur le marché au comptant volatiles, ces contrats représentent des flux de trésorerie futurs garantis. Oracle a efficacement verrouillé des revenus d’infrastructure à forte marge pour les années à venir, la protégeant des fluctuations économiques à court terme susceptibles d’affecter ses concurrents.

Performance d’OCI : dépasser les hyperscalers

Alors que le chiffre d’affaires total d’Oracle pour le T2 de l’exercice 2026 a augmenté d’un respectable 14 % pour atteindre 16,1 milliards de dollars, la véritable histoire se situe dans le segment Oracle Cloud Infrastructure (OCI).

Le moteur de croissance de 68 %

Les revenus d’OCI ont atteint 4,1 milliards de dollars, soit une augmentation de 68 % en glissement annuel. En comparaison, des leaders du marché comme AWS et Azure voient leurs taux de croissance se stabiliser dans une fourchette de 15 à 20 % (AWS) et autour de 30 % (Azure), en raison de la loi des grands nombres. La capacité d’Oracle à soutenir une croissance proche des trois chiffres suggère qu’elle capte des parts de marché nettes plutôt que de simplement profiter des vents favorables du secteur.

Mise à l’échelle de l’infrastructure

- Implantation actuelle : Oracle augmente rapidement la capacité de ses centres de données pour répondre à cet arriéré.

- Plan d’expansion : L’entreprise passe de 71 centres de données opérationnels à un objectif permettant d’atteindre un rythme de revenus de 144 milliards de dollars d’ici l’exercice 2030.

- Efficacité : En utilisant un design de centre de données hautement automatisé “cookie-cutter”, Oracle met en ligne des capacités plus rapidement et à moindre coût que les fournisseurs traditionnels.

Le virage stratégique : “Neutralité des puces” et multicloud

La résurgence d’Oracle est attribuée à deux décisions stratégiques du président Larry Ellison et de la PDG Safra Catz : Interopérabilité multicloud et Neutralité des puces.

1. Le génie du multicloud

Au lieu de mener une bataille perdue d’avance pour forcer les clients à déplacer tout vers Oracle Cloud, Oracle s’est associé à ses concurrents. Grâce à Oracle Database@Azure, OracleDatabase@Google Cloud, et OracleDatabase@AWS, les clients peuvent exécuter des bases de données Oracle SQL haute performance directement au sein des centres de données des concurrents.

- Résultat : La consommation multicloud a grimpé de 817% au T2 de l’exercice 2026.

- Avantage : Cela crée une situation gagnant-gagnant où Oracle monétise la couche base de données quel que soit le fournisseur cloud utilisé par le client pour le calcul.

2. Neutralité des puces

Oracle s’est éloigné du verrouillage propriétaire au niveau du silicium. En adoptant une architecture ouverte qui prend en charge à égalité les GPU NVIDIA, les puces AMD et les processeurs Ampere, OCI est devenu la destination privilégiée pour l’entraînement de modèles d’IA massifs. Cette flexibilité permet aux clients d’éviter l’enfermement chez un fournisseur, un point douloureux majeur avec AWS et Google.

Analyse comparative : Oracle vs. les trois géants

Pour les investisseurs évaluant le paysage cloud en 2026, la différenciation est claire. Oracle n’est plus une entreprise de logiciels traditionnelle ; c’est un fournisseur cloud spécialisé à haute performance.

| Fonctionnalité | Oracle (OCI) | AWS (Amazon) | Azure (Microsoft) | Google Cloud (GCP) |

| Croissance T2 FY26 | 68% (Infrastructure) | ~17-19% (est.) | ~30% (est.) | ~28% (est.) |

| Atout principal | Vitesse et coût des bases de données | Échelle et étendue du marché | Intégration d’entreprise | IA et analytique des données |

| Stratégie tarifaire | Agressive (faibles frais sortants) | Tarification premium | Tarification groupée | Compétitif |

| Position vis-à-vis du multicloud | Entièrement ouvert/intégré | Écosystème fermé | Orientation hybride | Orientation open source |

Verdict : Pour le stockage et le calcul génériques, AWS reste roi. Cependant, pour les bases de données critiques pour l’activité et l’entraînement d’IA haute performance, OCI l’emporte sur le rapport prix/performance.

Valorisation et santé financière

Malgré un carnet de commandes optimiste, les investisseurs doivent évaluer les données financières de manière objective.

- Revenu total : 16,1 milliards de dollars (+14 % en glissement annuel).

- BPA (Non-GAAP) : 2,26 $ (+54 % en glissement annuel).

- Marges : Les marges d’exploitation s’élargissent alors que la phase à forte intensité de dépenses en capital du déploiement cloud commence à générer des revenus récurrents.

La projection en forme de “hockey stick”

La direction a tracé une voie claire vers 144 milliards de dollars de revenus d’ici l’exercice 2030. Avec 523 milliards de dollars déjà en RPO, cet objectif ressemble moins à une aspiration qu’à une certitude mathématique, à condition que l’exécution reste stable. L’action se négocie actuellement sur la base de ces attentes de croissance future, faisant d’elle une candidate « croissance à un prix raisonnable » (GARP) par rapport aux valorisations élevées des actions pure-play AI.

Perspectives futures et risques d’investissement

Le scénario haussier

- Demande en IA : Tant que la demande mondiale pour l’entraînement de modèles d’IA dépassera l’offre de puces, les clusters optimisés d’OCI seront entièrement réservés.

- Revenus fidélisés : Les migrations de bases de données sont notoirement difficiles. Une fois qu’un client optimise sa base de données Oracle sur OCI, il en repart rarement.

Le scénario baissier (risques)

- Dépenses d’investissement (CapEx) : Construire des centres de données pour honorer un arriéré de 523 milliards de dollars nécessite d’importantes liquidités initiales. Les investisseurs devraient surveiller de près le flux de trésorerie disponible (Free Cash Flow, FCF) afin de s’assurer que le niveau d’endettement reste gérable.

- Risque d’exécution : une montée en puissance rapide d’environ 70 à plus de 100 centres de données implique des défis logistiques qui pourraient retarder la comptabilisation des revenus.

Veille du marché : tirer parti des guerres du cloud

Oracle n’est plus endormi ; il grignote agressivement des parts de marché aux trois géants. Pour les traders, cette volatilité représente une opportunité.

Pendant que les investisseurs traditionnels attendent les résultats trimestriels, les traders actifs se positionnent déjà. Que vous cherchiez à tirer parti de la cassure provoquée par la croissance de 68 % d’OCI ou à vendre à découvert les niveaux de résistance pendant les cycles de CapEx, vous avez besoin d’une plateforme qui évolue aussi vite que le marché.

Pourquoi trader ORCL sur MEXC ?

- Flexibilité : Négociez dans les deux sens (long/short) avec des contrats à terme sur actions.

- Accessibilité : Accédez sans friction à des actifs haute performance aux côtés de votre portefeuille crypto.

Conclusion

Oracle a réussi l’une des transitions les plus difficiles de l’histoire de la tech : passer d’un modèle de licences héritées à un géant de l’infrastructure cloud en forte croissance. L’arriéré de 523 milliards de dollars sert de rempart à sa valorisation, offrant une visibilité que peu d’autres entreprises technologiques peuvent égaler.

Pour les investisseurs qui vont au-delà du battage médiatique des « Magnificent Seven », ORCL représente une opération cloud mature et très rentable avec une marge de croissance significative à l’ère de l’IA.

Foire aux questions (FAQ)

- Oracle bat-il vraiment AWS et Azure ?

En termes de parts de marché totales, non : AWS et Azure sont toujours plus importants. Cependant, Oracle croît beaucoup plus rapidement (68 % contre 20–30 %) et remporte des batailles à forte valeur ajoutée dans la gestion des bases de données et les clusters d’entraînement d’IA.

- Que signifie l’arriéré de 523 milliards de dollars pour l’action ORCL ?

Cela signifie qu’Oracle a contractuellement sécurisé près de 523 milliards de dollars de revenus futurs. Cela réduit le risque à la baisse pour l’action, car les bénéfices futurs dépendront moins de nouvelles ventes et davantage de la simple exécution des contrats existants.

- Pourquoi le cours d’ORCL a-t-il fluctué après les résultats du T2 ?

Bien que le carnet de commandes ait été record, le total des revenus ($16.1B) a légèrement manqué certaines rumeurs ambitieuses de Wall Street. Il s’agit d’une volatilité typique des «douleurs de croissance». Les investisseurs avisés regardent souvent le carnet de commandes (croissance future) plutôt qu’une légère déception de revenus trimestriels.

- ORCL est-elle une bonne action pour s’exposer à l’IA ?

Oui. Contrairement aux actions matérielles (comme NVIDIA) qui sont cycliques, Oracle fournit l’infrastructure dans laquelle l’IA s’exécute. Ses partenariats avec OpenAI et xAI en font un fournisseur d’infrastructures essentiel pour la révolution de l’IA.

Avertissement : Cet article est fourni à titre informatif uniquement et ne constitue pas un conseil financier. Veuillez effectuer vos propres recherches (DYOR) et évaluer votre tolérance au risque avant de trader. MEXC n’accepte aucune responsabilité pour toute décision d’investissement prise sur la base des informations fournies dans les présentes.

Rejoignez MEXC et commencez à trader dès aujourd'hui

S'inscrire expliqué : pourquoi c’est l’entreprise la plus cruciale au monde")

{kind=link}