NVIDIA (NVDA) is currently trading near $186.25 with a market capitalization exceeding $4.58 trilhões. As the company approaches its Fiscal Year 2026 close, investors are debating whether this valuation represents a speculative “Dot-com 2.0” peak or the early innings of an industrial revolution in computing.

Principais conclusões

- Realidade da avaliação: Ao contrário da receita sem lucro da era dot-com dos anos 2000, a NVIDIA negocia com fundamentos robustos, com um P/L futuro de ~30x ajustado para um crescimento projetado de 66%.

- O fosso competitivo: O ecossistema de software CUDA e a rápida expansão dos chips Blackwell criam um “fosso amplo” defensável contra concorrentes como a AMD.

- Alvos de preço: O consenso mediano dos analistas está em $253, implicando uma alta de 36% em relação aos níveis atuais.

- Veredito institucional: A tese da “bolha” é amplamente refutada pela geração de fluxo de caixa livre (FCF); esta é uma fase de construção de infraestrutura, não uma mania especulativa.

Índice

Posição no Mercado & Panorama da Saúde Financeira

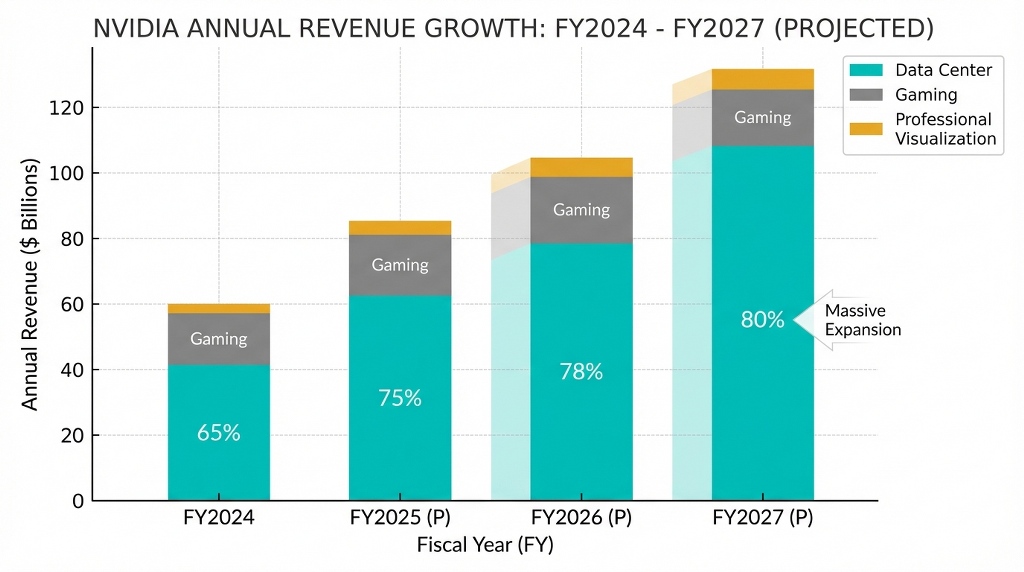

NVDA é financeiramente sólida, projetando $170 bilhões em receita para o ano fiscal de 2026. Com margem bruta superior a 74% e margens de lucro líquido que eclipsam as médias históricas de hardware de tecnologia, a avaliação da empresa é suportada por fluxo de caixa tangível, não apenas por narrativa.

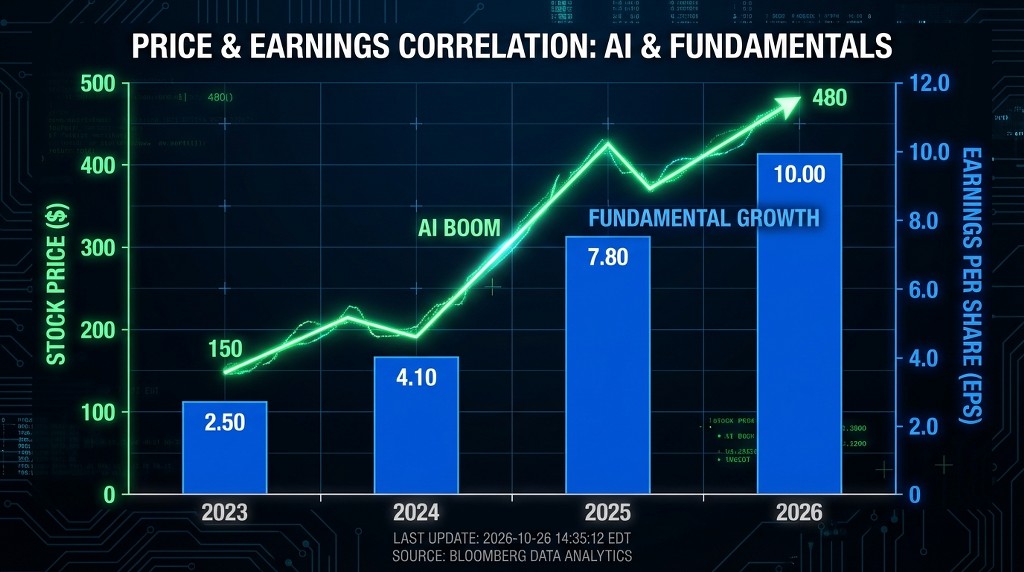

Com $186.25 por ação, a NVIDIA não está apenas vendendo chips; ela está monetizando a transição do mundo para a computação acelerada. O argumento da “bolha” frequentemente ignora o denominador nas razões de avaliação: os lucros.

Análise das principais métricas do ano fiscal de 2026

- Trajetória de receita: O segmento Data Center sozinho está crescendo a 93% YoY. Isto não é um pico pontual, mas uma mudança estrutural à medida que os hiperescaladores (Microsoft, Meta, Google) rearquitetam seus data centers.

- Rentabilidade: A NVDA ostenta um Retorno sobre o Patrimônio Líquido (ROE) de 111%. Isso indica eficiência excepcional da administração em converter o patrimônio dos acionistas em lucro, uma raridade para uma empresa deste porte.

- Liquidez: Com volume médio diário em torno de 167 milhões de ações, a NVDA oferece alta liquidez para entrada e saída institucionais, reduzindo o risco de volatilidade em comparação com empresas de menor capitalização no setor de IA.

Sentimento dos analistas: Atualmente, 59 de 64 analistas importantes mantêm uma classificação de “Compra”. O descompasso entre o preço atual ($186) e as estimativas de valor justo (até $345) sugere que o mercado ainda não precificou completamente a longevidade do ciclo de gastos com IA.

Múltiplos de Avaliação: NVDA vs. Pares & Histórico

Embora o P/L de capa da NVDA de 46.13 pareça alto, seu índice PEG (Price/Earnings-to-Growth) permanece atraente em comparação com pares como Broadcom e AMD. A NVIDIA negocia com prêmio porque detém uma posição quase monopolística (participação de mercado acima de 80%) em silício para treinamento de IA.

Para entender se isto é uma bolha, devemos analisar a avaliação relativa. Um alto índice P/L é justificado se a taxa de crescimento dos lucros acelerar o suficiente para corresponder a ele.

Tabela comparativa de avaliação (Jan 2026)

| Métrica | NVIDIA (NVDA) | Broadcom (AVGO) | AMD (AMD) | Interpretação do setor |

| Preço/Lucro (normalizado) | 45.98 | 51.58 | 62.15 | A NVDA é mais barata que seus principais rivais em relação aos lucros. |

| Preço/Vendas (LTM) | 24.46 | 26.72 | 11.82 | Alto P/V reflete margens elevadas; a NVDA mantém poder de precificação. |

| Retorno sobre o Patrimônio Líquido (ROE) | 111.04% | 46.63% | 7.61% | A NVDA é significativamente mais eficiente em gerar lucro. |

| Crescimento de receita previsto | 66% | 12% | 18% | A NVDA está crescendo de 3x a 5x mais rápido do que a concorrência. |

A Refutação da “Bolha”: Durante o pico das dot-com em 2000, empresas como a Cisco negociavam a 100x lucros com crescimento desacelerando. A NVDA negocia a ~46x lucros com crescimento acelerando. A matemática não sustenta a comparação com a “Bolha 2.0”.

O Caso de Alta: Por que Esta é uma Oportunidade Geracional

A tese de investimento para a NVDA baseia-se no “Superciclo Blackwell” e na futura arquitetura “Rubin”. À medida que a IA soberana (nações construindo suas próprias nuvens de IA) ganha força, a demanda está se diversificando além dos gigantes de tecnologia dos EUA, criando um impulso de receita de vários anos.

Catalisadores que impulsionam a ação para $253+

- A aceleração do Blackwell: As restrições de oferta para a série Blackwell estão diminuindo, o que liberará receita reconhecida no 1º e 2º trimestres de 2026.

- IA Soberana: Países como Japão, França e Emirados Árabes Unidos estão investindo bilhões em infraestrutura de IA doméstica, tornando-se uma nova e massiva camada de clientes para a NVIDIA.

- Software como Serviço (SaaS): A NVIDIA está silenciosamente construindo uma fonte de receita recorrente por meio do software NVIDIA AI Enterprise, reduzindo a dependência de vendas puramente de hardware no longo prazo.

Perspectiva Quantitativa: Se a NVIDIA atingir a faixa superior das estimativas dos analistas (receita de $190B+ no FY2027), a ação poderia realisticamente testar $300 até o final de 2026, representando uma alta de 61%.

Riscos & Estratégia de Investimento

Os principais riscos para a NVDA são geopolíticos (controles de exportação para a China) e concentração de clientes (as 4 maiores respondendo por ~40% da receita). Os investidores devem buscar pontos de entrada próximos ao suporte técnico entre $140 e $150 em vez de perseguir máximas históricas.

Considerações Estratégicas

- Comprar nas Quedas: A ação frequentemente corrige 10-15% durante períodos de baixa entre divulgações de resultados. Historicamente, essas são as zonas de entrada mais lucrativas.

- O Risco da Fase de “Digerir”: Existe uma preocupação válida de que os hyperscalers possam pausar os gastos para “digerir” os chips que compraram. No entanto, as orientações recentes de capex da Meta e da Microsoft sugerem que os gastos irão aumentar, não diminuir, em 2026.

- Diversificação: Apesar do otimismo com a NVDA, uma gestão prudente de portfólio sugere combiná-la com ETFs mais amplos de semicondutores (como o SOXX) para proteger contra a volatilidade de uma única ação.

Execute sua estratégia na MEXC

Para traders que buscam proteger seu portfólio ou capitalizar sobre a volatilidade de curto prazo de forma eficiente, a MEXC oferece ferramentas avançadas como NVDA Futuros de Ações e Spot xStocks sem a necessidade dos obstáculos das corretoras tradicionais.

Conclusão: Veredicto sobre a Avaliação

A NVDA não está em uma bolha; está em uma fase de “descoberta de preço” para uma nova classe de ativos. Com um preço-alvo mediano de $253 e um fosso dominante na tecnologia mais importante do século, a NVDA continua sendo uma posição central para portfólios de crescimento.

A NVIDIA fez a transição bem-sucedida de uma empresa de hardware para jogos para a espinha dorsal da camada de inteligência da economia global. Embora a volatilidade de curto prazo seja esperada no nível de capitalização de mercado de $4.58T, os fundamentos de longo prazo, impulsionados pelas arquiteturas Blackwell e Rubin, apontam para um crescimento sustentado.

Perguntas Frequentes (FAQ)

A ação da NVDA está supervalorizada em 2026?

Não. Embora o preço da ação esteja alto, os múltiplos de avaliação (P/E, PEG) na verdade comprimiram porque os lucros estão crescendo mais rápido que o preço da ação. Com base em modelos de valor intrínseco, as ações estão, arguivelmente, subvalorizadas em cerca de ~46%.

Qual é a previsão de preço para a NVDA em 2027?

Os analistas projetam máximas sustentadas. Se a atual taxa de crescimento de 30-40% continuar em 2027, as metas medianas sugerem que a ação pode se estabilizar acima de $300, impulsionada pelo lançamento da arquitetura Rubin.

Como a NVDA se compara à Bolha dot-com?

A comparação é falha. As empresas dot-com muitas vezes não tinham receita nem lucros. A NVIDIA gera fluxo de caixa livre (FCF) massivo e detém um monopólio sobre um produto que está em escassez crítica globalmente. Isto é um desequilíbrio entre oferta e demanda, não uma mania especulativa.

Qual é o melhor momento para comprar ações da NVDA?

Tecnicamente, níveis de suporte em torno de $140 têm historicamente sido fortes zonas de acumulação. Investidores de longo prazo frequentemente usam Média do Custo em Dólar (DCA) para suavizar preços de entrada em vez de tentar cronometrar o fundo exato.

Aviso: Este artigo é apenas para fins informativos e não constitui aconselhamento financeiro. Por favor, faça sua própria pesquisa (DYOR) e avalie sua tolerância ao risco antes de negociar. A MEXC não aceita responsabilidade por quaisquer decisões de investimento tomadas com base nas informações aqui fornecidas.

Junte-se à MEXC e comece a negociar hoje

Inscreva-se: Esta é a oportunidade definitiva de “comprar na baixa”?")

: Comprar na baixa ou vender a descoberto por causa do atraso?")

{kind=link}