NVIDIA (NVDA) is currently trading near $186.25 with a market capitalization exceeding $4.58 trillion. As the company approaches its Fiscal Year 2026 close, investors are debating whether this valuation represents a speculative “Dot-com 2.0” peak or the early innings of an industrial revolution in computing.

Points clés

- Réalité de la valorisation : Contrairement aux revenus sans profit de l’ère dot-com des années 2000, NVIDIA se négocie sur des fondamentaux solides, avec un Forward P/E d’environ 30x ajusté pour une croissance projetée de 66%.

- L’avantage concurrentiel : L’écosystème logiciel CUDA et le déploiement rapide des puces Blackwell créent un “fossé large” défendable face à des concurrents comme AMD.

- Objectifs de cours : Le consensus médian des analystes est à $253, impliquant un potentiel de hausse de 36% par rapport aux niveaux actuels.

- Verdict institutionnel : La thèse de la “bulle” est largement réfutée par la génération de flux de trésorerie disponible (FCF) ; il s’agit d’une phase de construction d’infrastructures, pas d’une frénésie spéculative.

Table des matières

Position sur le marché & aperçu de la santé financière

NVDA est financièrement robuste, guidant pour $170 billion in revenue for FY2026. With a gross margin exceeding 74% and net profit margins that dwarf historical tech hardware averages, the company’s valuation is supported by tangible cash flow, not just narrative.

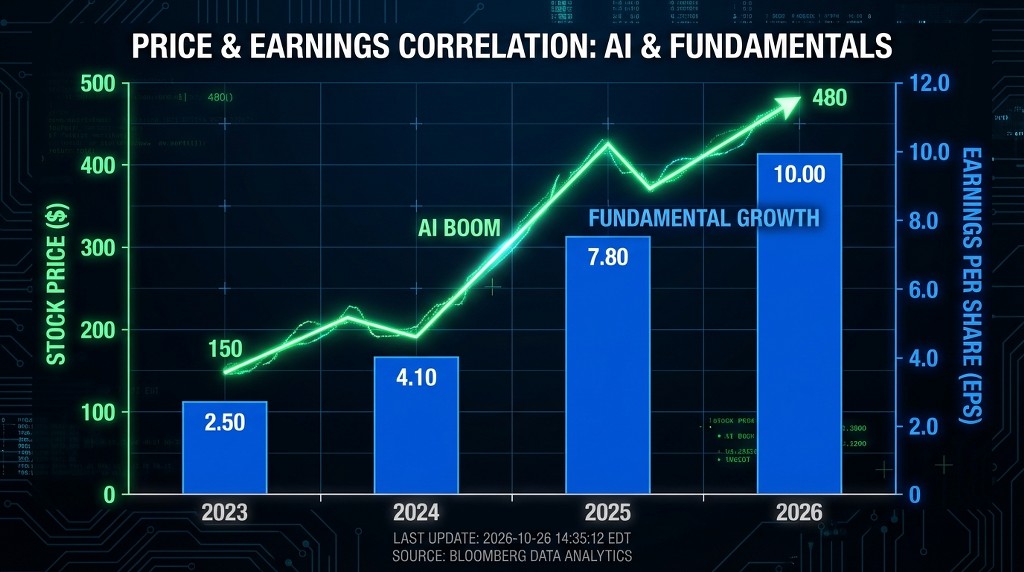

At $186.25 per share, NVIDIA is not just selling chips; it is monetizing the world’s transition to accelerated computing. The “Bubble” argument often ignores the denominator in valuation ratios: Earnings.

Analyse des indicateurs clés de l’exercice 2026

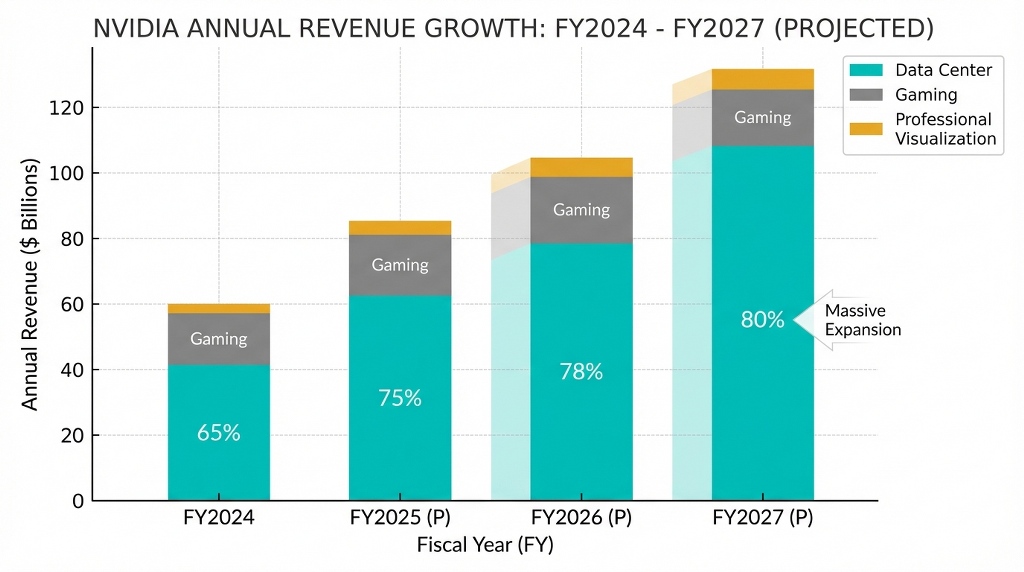

- Trajectoire des revenus : Le segment Data Center augmente à lui seul de 93% YoY. Ce n’est pas un pic ponctuel mais un changement structurel alors que les hyperscalers (Microsoft, Meta, Google) réarchitecturent leurs centres de données.

- Rentabilité : NVDA affiche un rendement des capitaux propres (ROE) de 111%. Cela indique une efficacité de gestion exceptionnelle pour convertir les capitaux propres en profit, une rareté pour une entreprise de cette taille.

- Liquidité : Avec un volume moyen quotidien d’environ 167 millions d’actions, NVDA offre une forte liquidité pour les entrées et sorties institutionnelles, réduisant le risque de volatilité par rapport aux titres AI à plus petite capitalisation.

Sentiment des analystes : Actuellement, 59 des 64 principaux analystes maintiennent une “Buy” rating. The disconnect between the current price ($186) and the fair value estimates (up to $345) suggests the market has not fully priced in the longevity of the AI spending cycle.

Multiples de valorisation : NVDA vs. concurrents & historique

While NVDA’s headline P/E of 46.13 appears high, its PEG ratio (Price/Earnings-to-Growth) remains attractive compared to peers like Broadcom and AMD. NVIDIA trades at a premium because it holds a monopoly-like status (80%+ market share) in AI training silicon.

To understand if this is a bubble, we must look at relative valuation. A high P/E ratio is justified if the earnings growth rate accelerates to match it.

Tableau comparatif de valorisation (janv. 2026)

| Métrique | NVIDIA (NVDA) | Broadcom (AVGO) | AMD (AMD) | Interprétation sectorielle |

| Cours/Bénéfices (normalisé) | 45.98 | 51.58 | 62.15 | NVDA est moins chère que ses principaux rivaux au regard des bénéfices. |

| Prix/Ventes (LTM) | 24.46 | 26.72 | 11.82 | Un P/S élevé reflète des marges élevées ; NVDA conserve son pouvoir de fixation des prix. |

| Rendement des capitaux propres (ROE) | 111.04% | 46.63% | 7.61% | NVDA est nettement plus efficace pour générer du profit. |

| Croissance des revenus prévue | 66% | 12% | 18% | NVDA croît 3x‑5x plus vite que la concurrence. |

La réfutation de la “bulle” : Pendant le pic de la bulle internet de 2000, des entreprises comme Cisco se négociaient à 100x les bénéfices avec une croissance en ralentissement. NVDA se négocie à ~46x les bénéfices avec une croissance qui s’accélère. Les mathématiques ne soutiennent pas la comparaison avec la “bulle 2.0”.

L’argument haussier : pourquoi il s’agit d’une opportunité générationnelle

La thèse d’investissement pour NVDA repose sur le “Blackwell Supercycle” et la prochaine architecture “Rubin”. Alors que l’IA souveraine (les pays construisant leurs propres clouds d’IA) gagne du terrain, la demande se diversifie au-delà des seuls géants technologiques américains, créant un vent arrière de revenus pluriannuel.

Catalyseurs propulsant l’action à $253+

- L’accélération Blackwell : Les contraintes d’approvisionnement pour la série Blackwell s’atténuent, ce qui débloquera des revenus reconnus au T1 et T2 2026.

- IA souveraine : Des pays comme le Japon, la France et les ÉAU investissent des milliards dans des infrastructures d’IA domestiques, devenant un nouveau segment client massif pour NVIDIA.

- Logiciel en tant que service (SaaS) : NVIDIA construit discrètement une source de revenus récurrents via le logiciel NVIDIA AI Enterprise, réduisant la dépendance aux seules ventes de matériel sur le long terme.

Perspectives quantitatives : Si NVIDIA atteint la borne supérieure des estimations des analystes (plus de $190B de revenus en FY2027), l’action pourrait raisonnablement tester $300 d’ici fin 2026, représentant un potentiel haussier de 61 %.

Risques & stratégie d’investissement

Les principaux risques pour NVDA sont géopolitiques (contrôles d’exportation chinois) et la concentration de la clientèle (les 4 principaux clients représentant ~40 % des revenus). Les investisseurs devraient rechercher des points d’entrée près du support technique à $140-$150 plutôt que de courir après les plus hauts historiques.

Considérations stratégiques

- Acheter les replis : L’action corrige fréquemment de 10-15 % pendant les périodes calmes entre les annonces de résultats. Historiquement, ce sont les zones d’entrée les plus rentables.

- Le risque de phase de “digestion” : Il existe une inquiétude légitime que les hyperscalers puissent suspendre leurs dépenses pour “digérer” les puces qu’ils ont achetées. Cependant, les récentes indications de capex de Meta et Microsoft suggèrent que les dépenses vont augmenter, et non diminuer, en 2026.

- Diversification : Bien que haussier sur NVDA, une gestion prudente de portefeuille suggère de le coupler avec des ETF plus larges du secteur des semi-conducteurs (comme SOXX) pour se couvrir contre la volatilité d’une seule action.

Exécutez votre stratégie sur MEXC

Pour les traders cherchant à couvrir leur portefeuille ou à tirer parti efficacement de la volatilité à court terme, MEXC propose des outils avancés comme NVDA futures d’actions et Spot xStocks sans la nécessité des obstacles des courtiers traditionnels.

Conclusion : verdict sur la valorisation

NVDA n’est pas dans une bulle ; elle est dans une phase de “découverte des prix” pour une nouvelle classe d’actifs. Avec un objectif de prix médian de $253 et un fossé concurrentiel dominant dans la technologie la plus importante du siècle, NVDA demeure une position centrale pour les portefeuilles de croissance.

NVIDIA est passée avec succès d’une entreprise de matériel pour le jeu à l’épine dorsale de la couche d’intelligence de l’économie mondiale. Bien qu’une volatilité à court terme soit attendue au niveau d’une capitalisation boursière de $4.58T, les fondamentaux à long terme, pilotés par les architectures Blackwell et Rubin, indiquent une croissance durable.

Questions fréquemment posées (FAQ)

L’action NVDA est-elle surévaluée en 2026 ?

Non. Bien que le cours de l’action soit élevé, les multiples de valorisation (P/E, PEG) se sont en fait contractés car les bénéfices augmentent plus rapidement que le cours de l’action. Selon les modèles de valeur intrinsèque, les actions sont probablement sous-évaluées d’environ 46 %.

Quelle est la prévision du cours de NVDA pour 2027 ?

Les analystes prévoient des niveaux élevés soutenus. Si le taux de croissance actuel de 30-40 % se poursuit en 2027, les objectifs médians suggèrent que l’action pourrait se stabiliser au-dessus de 300 $, portée par le lancement de l’architecture Rubin.

Comment NVDA se compare-t-elle à la bulle Internet (dot-com) ?

La comparaison est erronée. Les entreprises dot-com manquaient souvent de revenus et de bénéfices. NVIDIA génère d’importants flux de trésorerie disponibles (Free Cash Flow, FCF) et détient un quasi-monopole sur un produit en pénurie critique au niveau mondial. Il s’agit d’un déséquilibre offre/demande, pas d’une frénésie spéculative.

Quel est le meilleur moment pour acheter l’action NVDA ?

Techniquement, les niveaux de support autour de 140 $ ont historiquement été de fortes zones d’accumulation. Les investisseurs à long terme utilisent souvent la méthode du coût moyen (Dollar Cost Averaging, DCA) pour lisser les prix d’entrée plutôt que de chercher à chronométrer le creux exact.

Avertissement : Cet article est fourni à titre d’information uniquement et ne constitue pas un conseil financier. Veuillez effectuer vos propres recherches (DYOR) et évaluer votre tolérance au risque avant de trader. MEXC n’accepte aucune responsabilité pour toute décision d’investissement prise sur la base des informations fournies dans le présent article.

Profitez des tokens les plus populaires, d'airdrops quotidiens, de frais extrêmement bas et d'une liquidité complète

S'inscrire App Store

App Store  Android APK

Android APK