I Q2 2025 såg Ethereum imponerande tillväxt som drevs av Spot ETF-inflöden och högre institutionell adoption. Överraskande nog förblev dock Layer-2 (L2) ekosystemet – länge betraktat som Ethereums tillväxtmotor – nästan ”platt”. Detta väcker en nyckelfråga: når Ethereum L2s en gräns just nu?

1.På-kedja Mätvärden

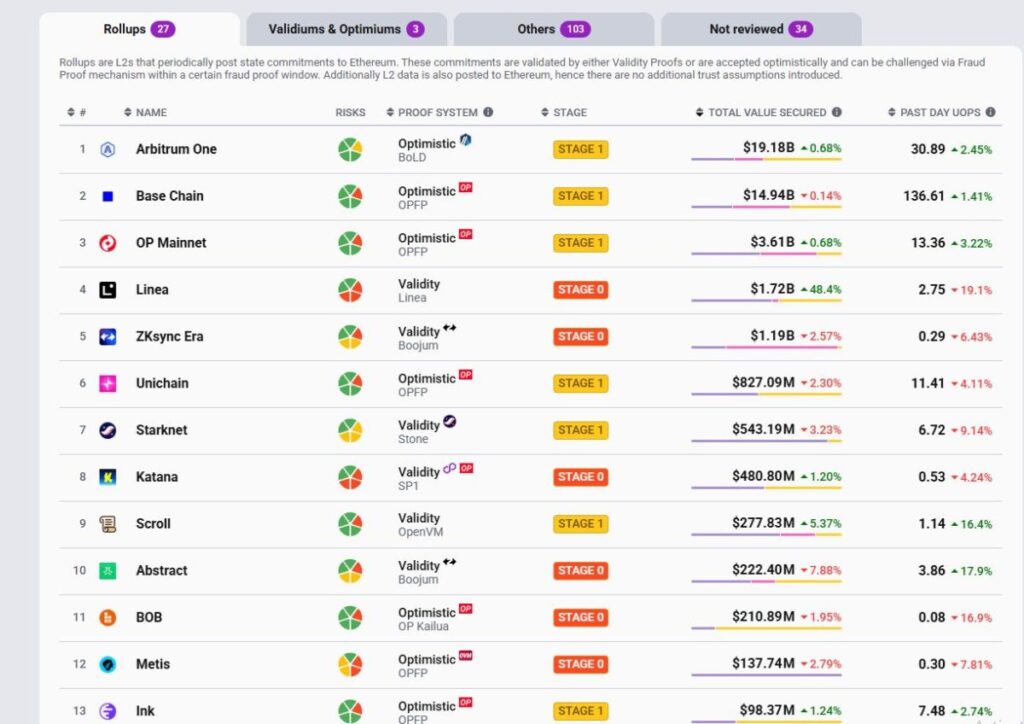

1.1 TVS – Totalt Värde Säkrat

Till skillnad från TVL ger TVS en mer exakt bild av Layer2 styrka.

- Arbitrum leder för närvarande med $19B TVS, drivet av RWA-inflöden.

- Base är den mest aktiva L2 men rankar tvåa med $14B TVS.

- Optimism och Linea följer efter, men de fyra bästa har redan dragit långt före resten.

L2 TVS-landskapet idag är mycket koncentrerat runt Arbitrum, Base och Optimism, med Arbitrum klart i täten och Base som konsoliderar en stark tvåa.

1.2 Transaktioner

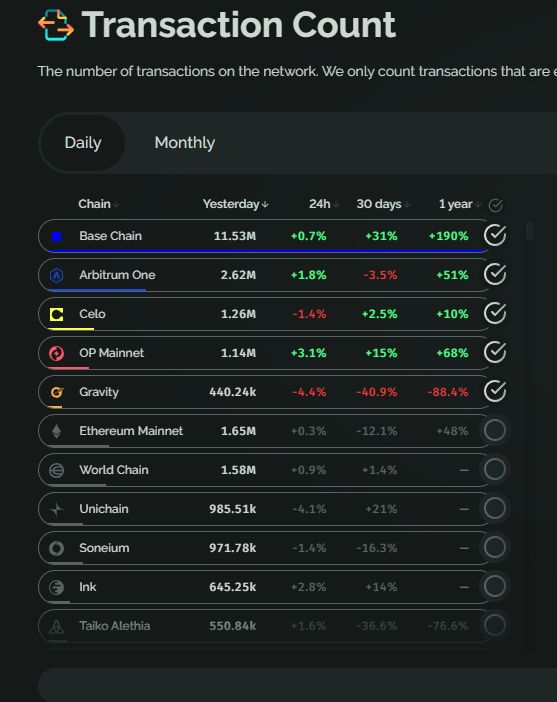

Dagliga transaktioner visar Base i absolut dominans med ~11M tx/dag, långt före någon konkurrent.

- Arbitrum ($ARB) och Celo ($CELO) bildar den andra gruppen men ligger fortfarande långt efter.

- Andra L2 som Gravity, Linea, Mantle tappar momentum och glider ner i rankingen.

Transaktionsmarknaden konsoliderar runt Base och Arbitrum, där Base drar ifrån tack vare Coinbase-drivet ekosystemtillväxt, stora handelsvolymer och effektiva incitamentskampanjer.

1.3 Intäkter

Intäktsbilden berättar samma historia.

- Base dominerar, vilket återspeglar dess starka och hållbara tillväxt.

- Arbitrum är tvåa och genererar omkring $2M/månad, men ligger fortfarande långt efter Base.

- De flesta andra – Blast, zkSync Era, Mantle, Linea – kan inte ens bryta $500K/månad.

Detta visar att medan vissa kedjor kan öka DAUs via incitament eller airdrop farming, är det fortfarande en kamp att konvertera detta till verkliga intäkter via sekvenseringsavgifter.

OP Rollups (Base, Arbitrum) överträffar bestämt zk Rollups (zkSync, Starknet) på alla viktiga mätvärden: intäkter, aktiva plånböcker, transaktioner och ekonomisk effektivitet.

Just nu är L2-tävlingen i grunden Base vs. Arbitrum.

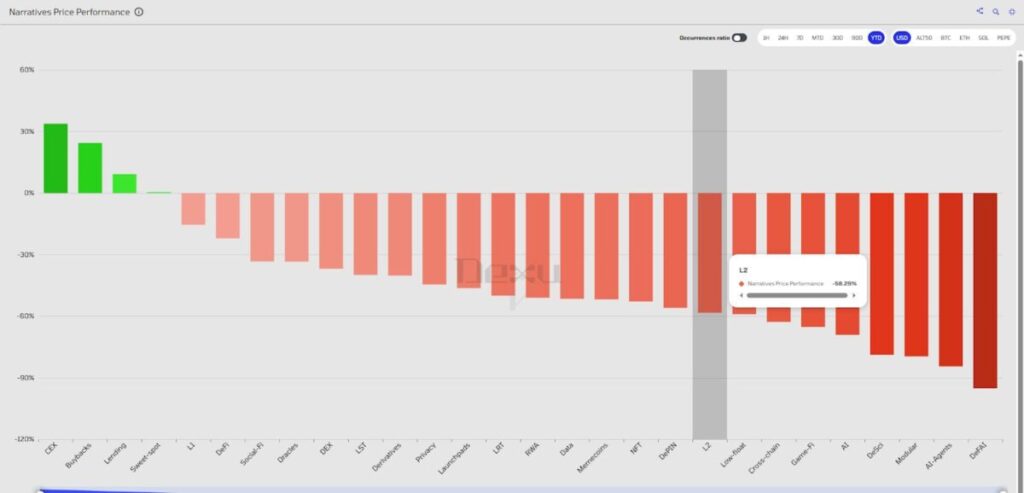

1.4 Prisprestanda vs. Andra Sektorer

Trots solid på-kedja tillväxt har L2-tokens varit bland de sämst presterande sektorerna i termer av pris. Intäkter och avgifter finns där, men ingen verklig köptryck har formats – något vi kommer att bryta ner senare.

2. Anmärkningsvärda Tekniska Uppdateringar

2.1 Snabbare Blocktider (<250ms)

Eftersom L2:or inte behöver optimera för decentralisering från dag ett, har de prioriterat snabbare genomströmning och lägre gasavgifter. Nyliga uppgraderingar inkluderar:

- Base: Flashblocks (200ms miniblocks ovanpå 2s blocktid). Genom att använda Flashbots teknik är Base nu den snabbaste EVM-kedjan med nästan omedelbar bekräftelse.

- Arbitrum: Timeboost med standard 250ms blocktid (ner till 100ms). Detta optimerar MEV, minskar trängsel och möjliggör snabbare prioriterade transaktioner.

- MegaETH (testnet): 10ms blocktid, 20k TPS, som siktar på 100k TPS med sub-ms latens via centraliserad sekvensering + high-end hårdvara. Märkt som ”real-time Ethereum” för ultrahöga hastighetsappar.

2.2 Lösning av Interoperabilitet & Fragmentering

Att skala via L2:or fragmenterar oundvikligen likviditet och användare. Aktuella lösningar inkluderar:

- OP Superchain: En familj av L2:or byggda på OP Stack, som siktar på sömlös anslutning, delad säkerhet och enad likviditet.

- Adoption: Base, Optimism, World Chain, UniChain, Celo.

- zkSync Elastic Chain: Ekosystem av ZK-baserade kedjor (rollups, validiums, volitions) säkrade via zk-bevis.

- Adoption: Abstract chain (Pudgy Penguins), som trycker på inhemsk kontoadstraktion + NFT-handel.

- Arbitrum Orbit: Ramverk för anpassningsbar L2/L3-implementering på Arbitrum Nitro med inhemsk interoperabilitet.

- Adoption: XAI, Robinhood.

Hittills förblir interoperabilitet en prioritet, men ingen fullt fungerande lösning har dykt upp.

3.Viktiga Utmaningar

3.1 Centraliserade Sekvenserare – L2:s Största Svaghet

De flesta större L2:or (Base, zkSync, Linea, Scroll, Optimism, Arbitrum) är beroende av en enda sekvenserare, vilket ökar effektiviteten men skapar systemrisk.

- Exempel: I juli 2025 gick Base (Coinbases L2) ner i mer än 30 minuter när både dess huvud- och backup-sekvenserare misslyckades. Användare kunde inte transaktera, ta ut eller ens få tillgång till data.

Detta väcker tvivel: kan L2:or verkligen påstå sig ärva Ethereums ”aldrig nere”-filosofi?

Värre, när sekvenserare misslyckas slutar UIs och RPC-ändpunkter att svara, vilket gör uttag praktiskt taget omöjliga – även om datatillgänglighet finns i teorin. Sekvenserare kan till och med censurera uttagsförfrågningar.

En föreslagen lösning: baserade rollups – integrera sekvenserare direkt i Ethereums L1-valideraruppsättningar. Men denna modell är fortfarande tidig och är ännu inte implementerbar i stor skala.

3.2 L2-tokens – Svaga Tillväxtdrivare

Inhemska L2-tokens saknar för det mesta betydande nytta:

- Används inte för gas.

- Inte stakas för nätverkssäkerhet.

- Ingen andel av sekvenserarintäkter.

Exempel:

- Base genererade ~$93M i sekvenserarintäkter över 12 månader – utan att behöva en token.

- Arbitrum tjänar ~$20M i avgifter, men ARB fångar inte det.

- Optimism delar inte heller intäkterna trots Superchain-expansion.

→ Detta lämnar inget naturligt köptryck, medan investerarsläpp ger konstant säljtryck. Som ett resultat har L2-tokens varit en av de sämst presterande kategorierna de senaste 2 åren.

3.3 Likviditetsfragmentering & Dålig UX

Även om L2:or ger lägre avgifter, fragmenterar de också likviditet och komplicerar UX:

- Optimistiska rollups: ~7-dagars uttag.

- ZK-rollups: ~1-dagars uttag.

- I mitten av 2025 finns det 20+ L2:or – varje med sin egen RPC, utforskare och UI. Överföringar mellan L2:or kräver broar (långsamma, kostsamma, riskfyllda).

För nykomlingar känns varje L2 som ”att börja från början.” Detta fördjupar inlärningskurvor och driver användare bort.

Under tiden levererar L1:or som Solana eller NEAR/TON med sharding en smidig UX: enade plånböcker, snabba transaktioner, låga avgifter. Detta hjälper till att förklara Solanas starka TVL- och DAU-återhämtning 2024–2025, trots L2:s tekniska framsteg.

4.Vilket Värde Tillsätter L2:or till $ETH?

Ethereum L1 säkrar L2:or, men det ekonomiska värdet som flödar tillbaka till ETH är minimalt, vilket skapar missanpassning.

- Efter EIP-4844 (Dencun, 2024) föll kostnaderna för rollupdata-postering med 88–99%.

- Tidigare betalade rollups hundratals ETH/dag i calldata, vilket bidrog betydligt till ETH-bränning via EIP-1559.

- Post-Dencun: många L2:or spenderar nu endast tiotusentals USD per batch, vilket minskar ETH-bränning från ~15 000 ETH/150 dagar före Dencun till just 3–4 ETH/dag.

Effekt: L2-aktiviteten ökade, men värdefångst för ETH kollapsade – vilket försvagade tesen om ”ultrasound money” och lämnade ETH underpresterande.

Möjliga lösningar:

- Baserade rollups: Ethereums validerare som sekvenserare, som styr intäkter tillbaka till ETH.

- Delade sekvenseringsmarknader: fördelning av avgifter till ETH-stakers/restakers.

5.Konklusion

Ethereum L2:or förblir centrala för Ethereums skalningsplan: billigare avgifter, högre genomströmning och anpassning till stora L1-uppgraderingar som EIP-4844 och den kommande Fusaka-uppdateringen. De blir ett avgörande applikationslager, som möjliggör allt från DeFi till RWA.

Men utmaningar kvarstår: centraliserade sekvenserare, fragmenterad likviditet, svag tokenomics och dålig ekonomisk anpassning med L1. Även om aktiviteten på kedjan blomstrar presterar L2-tokens dåligt, vilket gör att denna sektor har svårt att leva upp till hypen.

Varning: Detta innehåll ger inte investerings-, skatte-, juridiska, finansiella eller bokföringsråd. MEXC delar information uteslutande för utbildningsändamål. Gör alltid din egen forskning (DYOR), förstå riskerna och investera ansvarsfullt.

Gå med i MEXC och börja handla idag

Registrera dig

{kind=link}