W II kwartale 2025 roku Ethereum odnotowało imponujący wzrost napędzany przez wpływy z Spot ETF i większe przyjęcie instytucjonalne. Co zaskakujące, ekosystem Layer-2 (L2) — długo uważany za silnik wzrostu Ethereum — pozostał prawie „płaski”. Rodzi to kluczowe pytanie: czy L2 Ethereum obecnie napotyka na ścianę?

1.Wskaźniki On-Chain

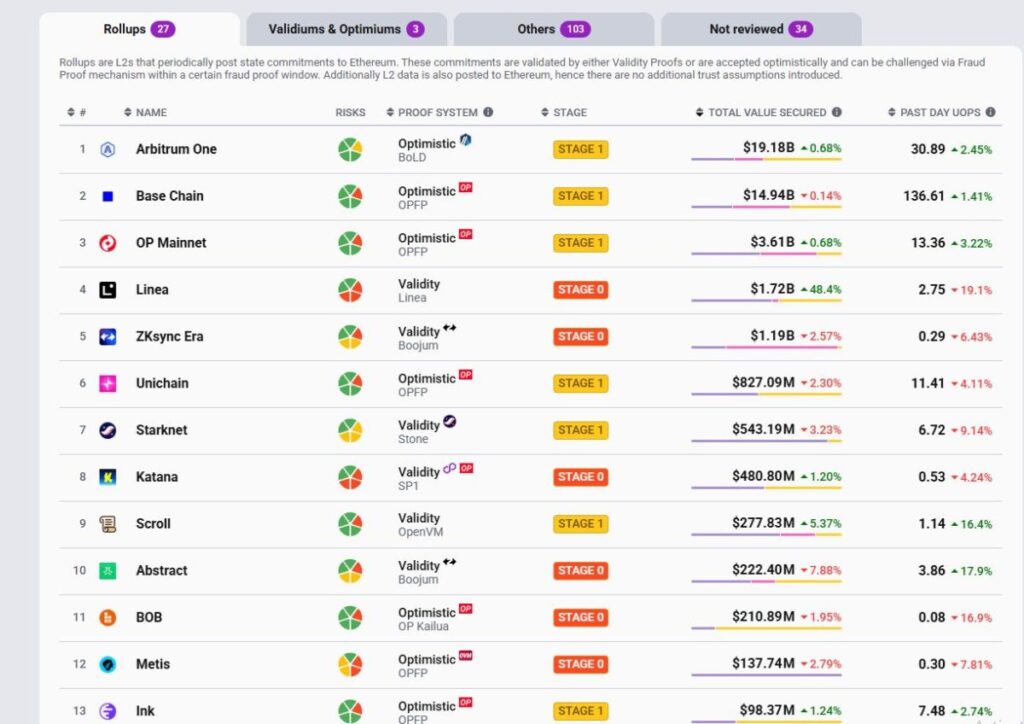

1.1 TVS – Całkowita Wartość Zabezpieczona

W przeciwieństwie do TVL, TVS daje bardziej dokładny obraz Layer2 siły.

- Arbitrum obecnie prowadzi z $19B TVS, napędzane przez wpływy RWA.

- Base jest najbardziej aktywnym L2, ale zajmuje drugie miejsce z $14B TVS.

- Optymizm i Linea zajmują dalsze miejsca, ale czołowa czwórka już znacznie wyprzedziła resztę.

Krajobraz TVS L2 dzisiaj jest silnie skoncentrowany wokół Arbitrum, Base i Optymizmu, przy czym Arbitrum wyraźnie prowadzi, a Base konsoliduje silną pozycję nr 2.

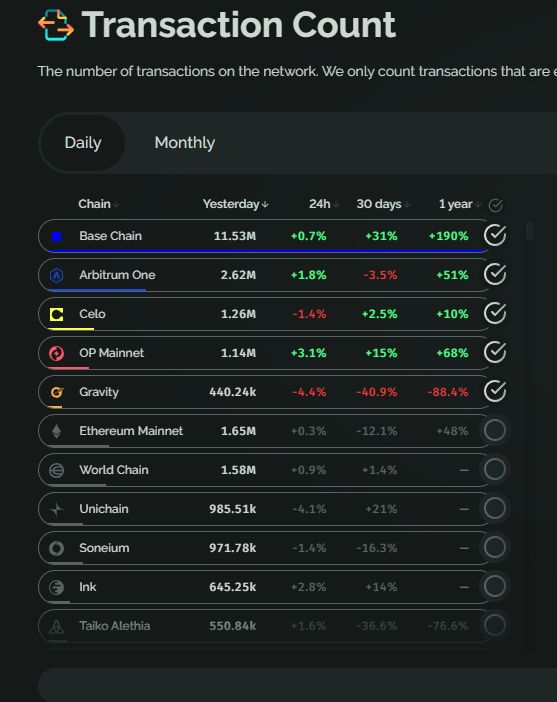

1.2 Transakcje

Codzienne transakcje pokazują, że Base dominuje z absolutną przewagą z ~11M tx/dzień, znacznie wyprzedzając każdego konkurenta.

- Arbitrum ($ARB) i Celo ($CELO) tworzą drugą grupę, ale nadal znacznie odstają.

- Inne L2, takie jak Gravity, Linea, Mantle tracą momentum i spadają w rankingach.

Rynek transakcji konsoliduje się wokół Base i Arbitrum, przy czym Base wyprzedza dzięki wzrostowi ekosystemu napędzanemu przez Coinbase, dużym wolumenom handlowym i skutecznym kampaniom promocyjnym.

1.3 Przychody

Obraz przychodów opowiada tę samą historię.

- Base dominuje, odzwierciedlając jego silny i zrównoważony wzrost.

- Arbitrum zajmuje 2. miejsce, generując około $2M/miesiąc, ale wciąż daleko za Base.

- Większość innych — Blast, zkSync Era, Mantle, Linea — nie może nawet przekroczyć $500K/miesiąc.

Pokazuje to, że chociaż niektóre łańcuchy mogą zwiększać DAU dzięki zachętom lub uprawie airdropów, przekształcenie tego w rzeczywiste przychody poprzez opłaty za sekwencjonowanie to nadal trudność.

OP Rollupy (Base, Arbitrum) zdecydowanie przewyższają zk Rollupy (zkSync, Starknet) we wszystkich głównych wskaźnikach: przychody, aktywne portfele, transakcje i efektywność ekonomiczna.

Obecnie wyścig L2 to w zasadzie Base kontra Arbitrum.

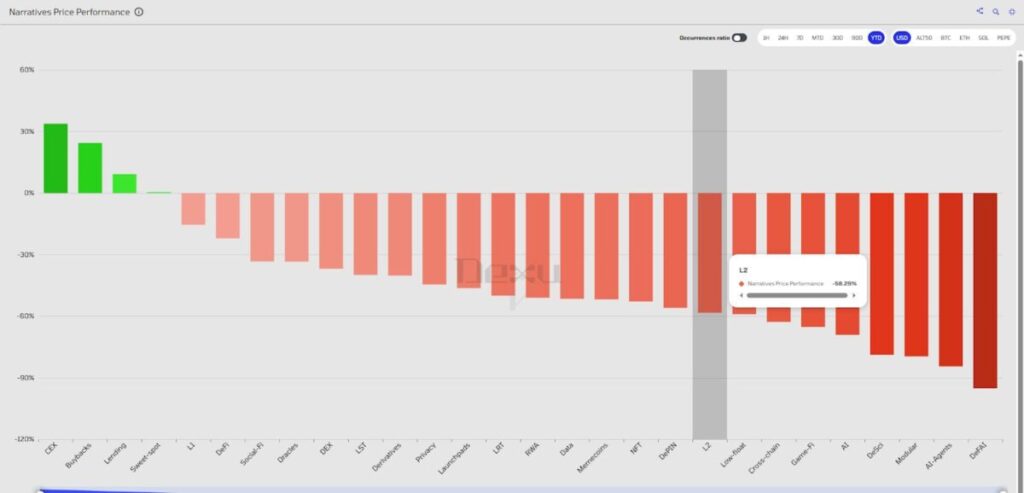

1.4 Wydajność Ceny w porównaniu z innymi sektorami

Pomimo solidnego wzrostu on-chain, tokeny L2 były jednymi z najsłabiej radzących sobie sektorów pod względem ceny. Przychody i opłaty są, ale nie powstały rzeczywiste zapotrzebowanie na zakup — coś, co rozłożymy później.

2. Znaczące aktualizacje techniczne

2.1 Szybsze czasy bloków (<250ms)

Jako że L2 nie muszą optymalizować się pod kątem decentralizacji od pierwszego dnia, priorytetem była szybsza wydajność i niższe koszty gazu. Ostatnie aktualizacje obejmują:

- Base: Flashbloki (200ms miniblocki na szczycie 2s czasu bloku). Dzięki technologii Flashbots, Base jest teraz najszybszym łańcuchem EVM z niemal natychmiastową confirmacją.

- Arbitrum: Timeboost z domyślnym czasem bloku wynoszącym 250ms (do 100ms). To optymalizuje MEV, zmniejsza zatory i umożliwia szybsze transakcje priorytetowe.

- MegaETH (testnet): 10ms czasu bloku, 20k TPS, dążąc do 100k TPS z opóźnieniem poniżej ms za pomocą zcentralizowanego sekwencjonera + sprzętu wysokiej klasy. Oznaczony jako „Ethereum w czasie rzeczywistym” dla ultra-szybkich aplikacji.

2.2 Rozwiązanie problemu interoperacyjności i fragmentacji

Skalowanie za pomocą L2 nieuchronnie fragmentuje płynność i użytkowników. Obecne rozwiązania obejmują:

- OP Superchain: Rodzina L2 zbudowana na OP Stack, dążąca do płynnego połączenia, wspólnego bezpieczeństwa i zjednoczonej płynności.

- Adopcja: Base, Optimism, World Chain, UniChain, Celo.

- zkSync Elastic Chain: Ekosystem łańcuchów opartych na ZK (rollupy, validia, volitio) zabezpieczony za pomocą zk-dowodów.

- Adopcja: Abstrakcyjny łańcuch (Pudgy Penguins), promujący abstrakcję konta + handel NFT.

- Arbitrum Orbit: Ramy dla dostosowywalnego wdrożenia L2/L3 na Arbitrum Nitro z natywną interoperacyjnością.

- Adopcja: XAI, Robinhood.

Jak dotąd interoperacyjność pozostaje priorytetem, ale nie pojawiło się jeszcze w pełni działające rozwiązanie.

3. Kluczowe wyzwania

3.1 Zcentralizowani sekwencjonery – Największa słabość L2

Większość głównych L2 (Base, zkSync, Linea, Scroll, Optimism, Arbitrum) polega na pojedynczym sekwencerze, co zwiększa efektywność, ale stwarza ryzyko systemowe.

- Przykład: W lipcu 2025 roku Base (L2 Coinbase) był niedostępny przez 30+ minut, gdy zarówno jego główny, jak i zapasowy sekwencer zawiodły. Użytkownicy nie mogli dokonywać transakcji, wypłać ani nawet uzyskać dostępu do danych.

To rodzi wątpliwości: czy L2 mogą naprawdę twierdzić, że dziedziczą filozofię Ethereum „nigdy nie ma awarii”?

Co gorsza, gdy sekwencjonery zawiodą, interfejsy użytkownika i punkty końcowe RPC przestają odpowiadać, co sprawia, że wypłaty są praktycznie niemożliwe — nawet jeśli dostępność danych teoretycznie istnieje. Sekwencjonery mogą nawet cenzurować żądania wypłat.

Jednym z proponowanych rozwiązań są: oparte rollupy — integrujące sekwencjonery bezpośrednio w zestawach walidatorów Ethereum L1. Ale ten model jest nadal wczesny i jeszcze nie nadaje się do wdrożenia na dużą skalę.

3.2 Tokeny L2 – Słabe czynniki wzrostu

Rodzime tokeny L2 w większości nie mają znaczącej użyteczności:

- Nie używane do opłat.

- Nie stakowane dla bezpieczeństwa sieci.

- Brak udziału w przychodach sekwencjonera.

Przykłady:

- Base wygenerowało ~$93M przychodów z sekwencjonera przez 12 miesięcy — bez potrzeby posiadania tokena.

- Arbitrum zarabia ~$20M w opłatach, ale ARB nie zyskuje na tym.

- Optymizm również nie dzieli się przychodami pomimo rozszerzenia Superchain.

→ To pozostawia brak naturalnej presji zakupu, podczas gdy odblokowania inwestorów dodają nieustanną presję sprzedaży. W rezultacie tokeny L2 były jedną z najgorzej radzących sobie kategorii w ciągu ostatnich 2 lat.

3.3 Fragmentacja płynności i słaba UX

Chociaż L2 przynoszą niższe opłaty, fragmentują również płynność i komplikują UX:

- Optymistyczne rollupy: ~7-dniowa wypłata.

- ZK rollupy: ~1-dniowa wypłata.

- Do połowy 2025 roku jest już ponad 20 L2 — każdy z własnym RPC, eksploratorem i interfejsem użytkownika. Transakcje między L2 wymagają mostów (wolnych, kosztownych, ryzykownych).

Dla nowicjuszy każdy L2 wydaje się „rozpoczęciem od zera”. To stawia wyższe krzywe uczenia i odstrasza użytkowników.

Tymczasem L1, takie jak Solana czy NEAR/TON z shardingiem, zapewniają płynne UX: zjednoczone portfele, szybkie transakcje, niskie opłaty. To pomaga wyjaśnić silny powrót TVL i DAU Solany w latach 2024–2025, mimo technicznych postępów L2.

4. Jaką wartość L2 przynoszą $ETH?

Ethereum L1 zabezpiecza L2, ale wartość ekonomiczna przepływająca z powrotem do ETH jest minimalna, tworząc niezgodność.

- Po EIP-4844 (Dencun, 2024) koszty publikacji danych rollup spadły o 88–99%.

- Wcześniej rollupy płaciły setki ETH/dzień za dane dotyczące kodu, znacznie przyczyniając się do wypalenia ETH poprzez EIP-1559.

- Po Dencun: wiele L2 teraz wydaje tylko dziesiątki USD za partię, co zmniejsza wypalenie ETH z ~15,000 ETH/150 dni przed Dencun do zaledwie 3–4 ETH/dzień.

Wpływ: Aktywność L2 wzrosła, ale pozyskiwanie wartości dla ETH spadło — osłabiając tezę „ultrasound money” i sprawiając, że ETH wypada słabo.

Potencjalne rozwiązania:

- Oparte rollupy: walidatorzy Ethereum jako sekwencjonery, kierujący przychody z powrotem do ETH.

- Podzielone rynki sekwencjonowania: dystrybucja opłat do stakerów/restakerów ETH.

5. Wnioski

L2 Ethereum pozostają kluczowe dla roadmaps skalowania Ethereum: tańsze opłaty, wyższa przepustowość i dostosowanie do głównych aktualizacji L1, takich jak EIP-4844 oraz nadchodząca aktualizacja Fusaka. Stają się kluczową warstwą aplikacyjną, umożliwiając wszystko, od DeFi po RWAs.

Jednak wyzwania pozostają: zcentralizowani sekwencjonery, fragmentacja płynności, słaba tokenomika i złe dopasowanie ekonomiczne do L1. Podczas gdy aktywność on-chain rośnie, tokeny L2 wypadają bardzo słabo, co sprawia, że ten sektor ma trudności, aby sprostać hype’owi.

Oświadczenie: Ta treść nie stanowi porady inwestycyjnej, podatkowej, prawnej, finansowej ani księgowej. MEXC dzieli się informacjami wyłącznie w celach edukacyjnych. Zawsze DYOR, zrozum ryzyko i inwestuj odpowiedzialnie.

Dołącz do MEXC i rozpocznij handel już dziś

Zarejestruj się

{kind=link}