2025 m. II ketvirtyje Ethereum patyrė įspūdingą augimą, kurį skatino Spot ETF įplaukos ir didesnis institucinis priėmimas. Nustebtinai, tačiau Layer-2 (L2) ekosistema, ilgai laikyta Ethereum augimo varikliu, liko beveik „plokščia“. Tai kelia svarbų klausimą: ar Ethereum L2 šiuo metu susiduria su iššūkiu?

1.On-Chain metrikos

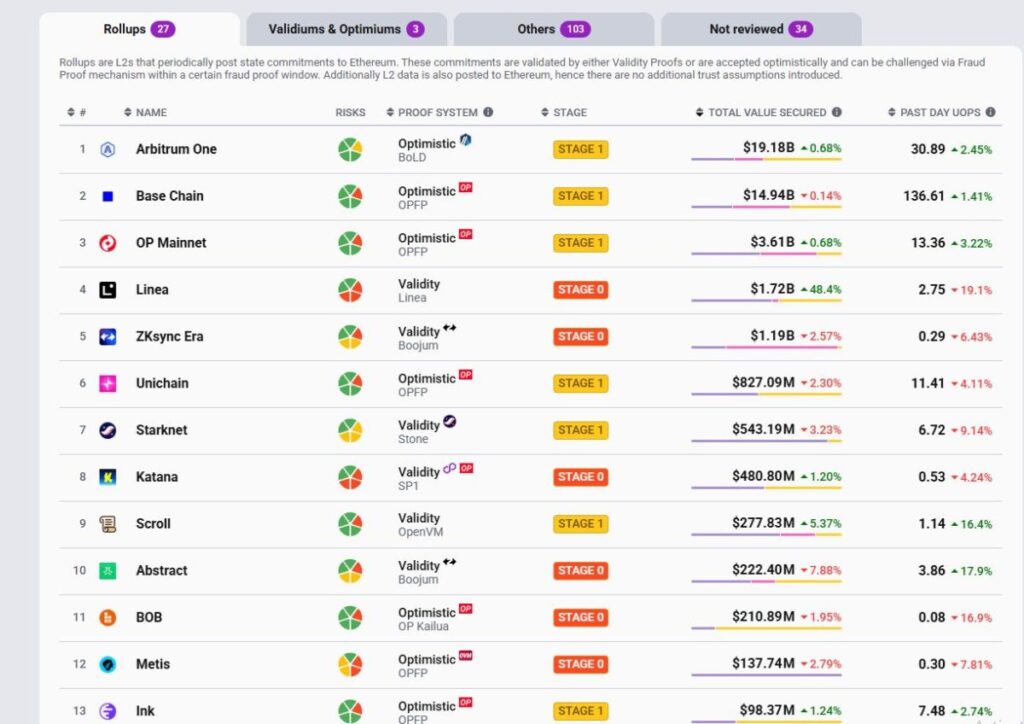

1.1 TVS – Iš viso užtikrinta vertė

Kitaip nei TVL, TVS suteikia tikslų vertinimą Layer2 stiprumo.

- Arbitrum šiuo metu pirmauja su 19 mlrd. USD TVS, varoma RWA įplaukų.

- Base yra aktyviausias L2, tačiau užima antrą vietą su 14 mlrd. USD TVS.

- Optimism ir Linea seka, tačiau pirmieji keturi jau gerokai pasivijo kitus.

Šiandien L2 TVS kraštovaizdis yra labai koncentruotas aplink Arbitrum, Base ir Optimism, kur Arbitrum yra akivaizdžiai pirmaujantis, o Base užima tvirtą antrą poziciją.

1.2 Sandoriai

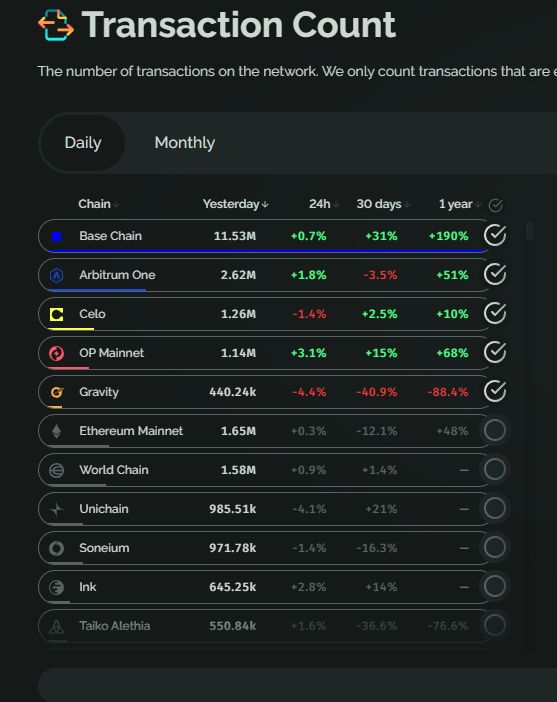

Kasdieniai sandoriai rodo, kad Base absoliučiai dominuoja su ~11M tx/dieną, gerokai toliau už bet kurį konkurentą.

- Arbitrum ($ARB) ir Celo ($CELO) sudaro antrą grupę, tačiau vis dar žymiai atsilieka.

- Kiti L2, tokie kaip Gravity, Linea, Mantle, praranda pagreitį ir krenta žemyn reitinguose.

Sandorių rinka konsoliduojasi aplink Base ir Arbitrum, o Base pirmauja dėl Coinbase skatinamo ekosistemos augimo, didelių prekybos apimčių ir efektyvių skatinimo kampanijų.

1.3 Pajamos

Pajamų vaizdas pasako tą pačią istoriją.

- Base dominuoja, atspindintis jo stiprų ir tvarų augimą.

- Arbitrum yra antras, generuodamas apie 2 mln. USD/mėn., tačiau vis dar gerokai atsilieka nuo Base.

- Dauguma kitų – Blast, zkSync Era, Mantle, Linea – net negali pasiekti 500 tūkst. USD/mėn.

Tai rodo, kad nors kai kurios grandinės gali didinti DAUs per skatinimą ar airdrop farming, konvertuoti tai į tikras pajamas per sekvenciją mokesčius vis dar yra iššūkis.

OP Rollups (Base, Arbitrum) akivaizdžiai viršija zk Rollups (zkSync, Starknet) pagal visas pagrindines metrikas: pajamas, aktyvias pinigines, sandorius ir ekonominę efektyvumą.

Šiuo metu L2 lenktynėse esminiai dalyviai yra Base prieš Arbitrum.

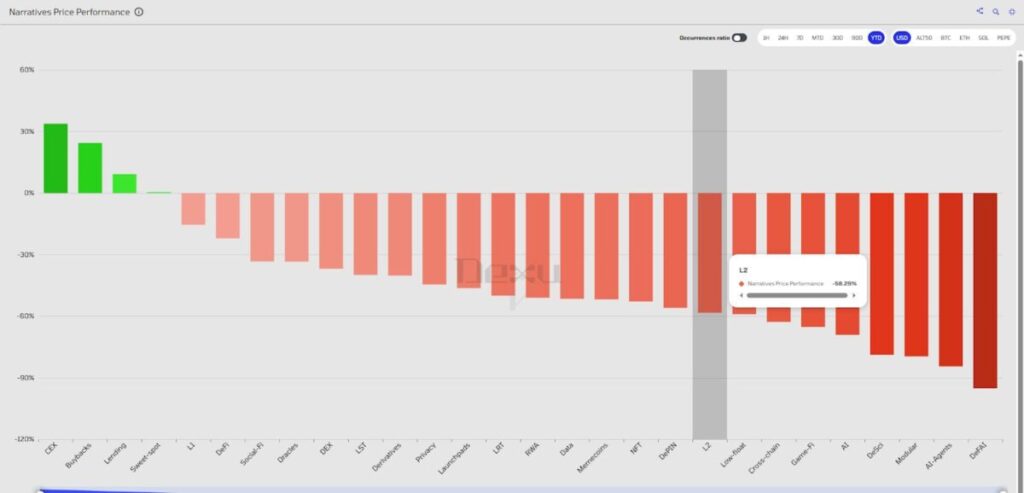

1.4 Kainų veikla vs. kitos sektoriai

Nepaisant tvirto augimo on-chain, L2 tokenai buvo vieni prasčiausiai pasirodančių sektorių kainų atžvilgiu. Pajamos ir mokesčiai yra, tačiau reali paklausa nepasirodė – apie tai vėliau kalbėsime.

2. Žymūs techniniai atnaujinimai

2.1 Greitesni blokų laikai (<250ms)

Kadangi L2 neturi optimizuoti decentralizacijos nuo pirmos dienos, jie prioritetizuoja greitesnę pralaidumą ir mažesnes dujų kainas. Naujausi atnaujinimai apima:

- Base: Flashblocks (200ms miniblock-ai papildomai prie 2s blokų laiko). Naudojant Flashbots technologiją, Base dabar yra greičiausia EVM grandinė su beveik akimirksniu patvirtinimu.

- Arbitrum: Timeboost su numatytu 250ms blokų laiku (iki 100ms). Tai optimizuoja MEV, mažina spūstis ir leidžia greitesnius prioritetinius sandorius.

- MegaETH (testnet): 10ms blokų laikas, 20k TPS, tikslas – 100k TPS su mažesne nei ms latencija per centralizuotą sekvenciją + aukštos klasės aparatūrą. Pavadinta „realiojo laiko Ethereum“ ultra-dideliems greičio programoms.

2.2 Interoperabilumo ir fragmentacijos sprendimas

Augant L2, neišvengiamai fraguojasi likvidumas ir vartotojai. Dabartiniai sprendimai apima:

- OP Superchain: L2 šeima, sukurta remiantis OP Stack, siekianti užtikrinti sklandų ryšį, bendrą saugumą ir sujungtą likvidumą.

- Priėmimas: Base, Optimism, World Chain, UniChain, Celo.

- zkSync Elastic Chain: ZK pagrindu sukurta grandinių ekosistema (rollups, validiums, volitions), užtikrinta per zk-proofs.

- Priėmimas: Abstract chain (Pudgy Penguins), skatinanti natūralią paskyros abstrakciją + NFT prekybą.

- Arbitrum Orbit: Rėmas, skirtas individualizuotam L2/L3 diegimui Arbitrum Nitro su natūralia interoperabilumo galimybe.

- Priėmimas: XAI, Robinhood.

Kol kas, interoperabilumas išlieka prioritetu, tačiau visiškai veikiantis sprendimas dar neatsirado.

3.Pagrindiniai iššūkiai

3.1 Centralizuoti sekvencijai – L2 didžiausia silpnybė

Dauguma didžiųjų L2 (Base, zkSync, Linea, Scroll, Optimism, Arbitrum) remiasi vienu sekvencijumi, kuris didina efektyvumą, tačiau sukelia sisteminę riziką.

- Pavyzdys: 2025 m. liepos mėn. Base (Coinbase L2) neveikė daugiau nei 30 minučių, kai nepavyko tiek jo pagrindiniam, tiek atsarginiam sekvencijoms. Vartotojai negalėjo vykdyti sandorių, išimti pinigų ar net gauti duomenų.

Tai kelia abejonių: ar L2 tikrai gali teigti paveldintis Ethereum „niekada nebuvo neveikiantis“ filosofiją?

Dar blogiau, kai sekvencijos žlunga, UI ir RPC galiniai taškai nustoja reaguoti, todėl išėmimai tampa praktiškai neįmanomi – net jei teoriškai duomenys yra pasiekiami. Sekvencijos net gali cenzūruoti išėmimo užklausas.

Pasiūlytas sprendimas: pagrindo rollups – tiesiogiai integruojant sekvencijas į Ethereum L1 validatorius. Tačiau šis modelis vis dar yra ankstyvoje stadijoje ir dar nėra pritaikytas mastu.

3.2 L2 tokenai – silpni augimo veiksniai

Vietiniai L2 tokenai daugiausia trūksta prasmingos naudos:

- Nenaudojama dujų mokėjimams.

- Nėra stakinta tinklo saugumui.

- Nėra dalies sekvencijavimo pajamų.

Pavyzdžiai:

- Base uždirbo apie 93 mln. USD sekvencijavimo pajamų per 12 mėnesių – be būtinybės turėti tokeną.

- Arbitrum uždirba apie 20 mln. USD mokesčių, tačiau ARB to negauna.

- Optimism taip pat nedalina pajamų, nepaisant Superchain plėtros.

→ Tai nesuteikia natūralios pirkimo spaudimo, o investuotojų atrakinimai nuolat didina pardavimo spaudimą. Dėl to L2 tokenai buvo viena prasčiausiai pasirodančių kategorijų per pastaruosius 2 metus.

3.3 Likvidumo fragmentacija ir prasta UX

Nors L2 siūlo mažesnius mokesčius, jie taip pat fraguoja likvidumą ir komplikuoja UX:

- Optimistiniai rollups: ~7 dienų išėmimas.

- ZK rollups: ~1 dienos išėmimas.

- 2025 m. viduryje yra daugiau nei 20 L2 – kiekvienas turi savo RPC, eksploratorių ir UI. Kryžminiai L2 pervedimai reikalauja tiltų (lėti, brangūs, rizikingi).

Naujokams kiekviena L2 atrodo kaip „pradėti nuo nulio“. Tai padidina mokymosi kreives ir atstumia vartotojus.

Tuo tarpu L1, tokie kaip Solana arba NEAR/TON su sharding, užtikrina sklandų UX: sujungtos piniginės, greiti sandoriai, mažos kainos. Tai padeda paaiškinti Solana stiprų TVL ir DAU sugrįžimą 2024–2025 m., nepaisant L2 techninių pažangų.

4.Kokią vertę L2 suteikia $ETH?

Ethereum L1 užtikrina L2, tačiau ekonominė vertė grįžtanti į ETH yra minimali, sukurianti nesuderinamumą.

- Po EIP-4844 (Dencun, 2024) rollup duomenų įrašymo kainos sumažėjo 88–99%.

- Anksčiau rollup’ai mokėjo šimtus ETH per dieną pagal calldata, kas žymiai prisidėjo prie ETH deginimo pagal EIP-1559.

- Po Dencun: dabar daugelis L2 išleidžia tik dešimtis USD per partiją, sumažindami ETH deginimą iš ~15,000 ETH/150 dienų iki vos 3–4 ETH per dieną.

Įtaka: L2 veikla išaugo, tačiau vertės užfiksavimas ETH sumažėjo – silpnindamas „ultrasound money“ tezę ir palikdamas ETH pasirodymą silpną.

Potencialūs sprendimai:

- Pagrindo rollups: Ethereum validatoriai kaip sekvencijai, nukreipiant pajamų srautus atgal į ETH.

- Bendri sekvencijavimo rinka: mokesčių paskirstymas ETH stakintojams/atstatytojams.

5. Išvada

Ethereum L2 išlieka centrine Ethereum mastelio plėtros keliu: pigesni mokesčiai, didesnis pralaidumas ir suderinamumas su dideliais L1 atnaujinimais, tokiais kaip EIP-4844 ir artėjančiu Fusaka atnaujinimu. Jie tampa svarbia programų sluoksniu, leidžiančiu viską – nuo DeFi iki RWAs.

Tačiau iššūkiai išlieka: centralizuoti sekvencijai, fragmentuotas likvidumas, silpna tokenomika ir prastas ekonominis suderinamumas su L1. Nors on-chain veikla sprogsta, L2 tokenai pasirodo labai silpnai, palikdami šį sektorių kovoje su hype.

Atsakomybė: Šis turinys nesuteikia investicijų, mokesčių, teisinių, finansinių ar apskaitos patarimų. MEXC dalijasi informacija tik kaip švietimo tikslams. Visada DYOR, supraskite riziką ir investuokite atsakingai.

Prisijunkite prie MEXC ir pradėkite prekiauti šiandien

{kind=link}