2025 második negyedévében az Ethereum figyelemreméltó növekedést mutatott a Spot ETF befektetési áramlásainak és a nagyobb intézményi elfogadásnak köszönhetően. Meglepetésre azonban a Layer-2 (L2) ökoszisztéma—amit sokáig az Ethereum növekedési motorjaként tartottak számon—szinte „lapos” maradt. Ez felvet egy kulcskérdést: vajon az Ethereum L2-ek falba ütköztek mostanában?

1. On-Chain mutatók

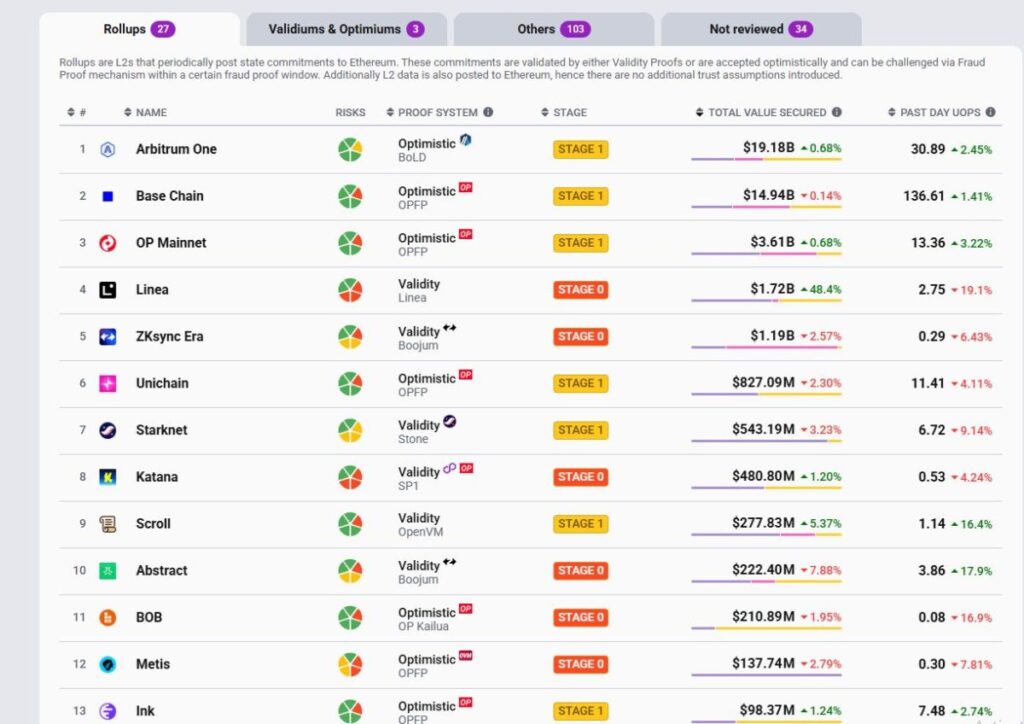

1.1 TVS – Összes biztosított érték

A TVL-lel ellentétben a TVS pontosabb képet ad a Layer2 erejéről.

- Arbitrum jelenleg 19 milliárd dolláros TVS-sel rendelkezik, amelyet RWA-beáramlások hajtanak.

- A Base a legaktívabb L2, de második helyen áll 14 milliárd dolláros TVS-sel.

- Az Optimism és a Linea következik, de a top 4 már jelentősen elhúzott a többiektől.

A jelenlegi L2 TVS táj gyorsan koncentrálódik az Arbitrum, a Base és az Optimism körül, az Arbitrum világosan az élen áll, míg a Base a második erős pozíciót szerzi meg.

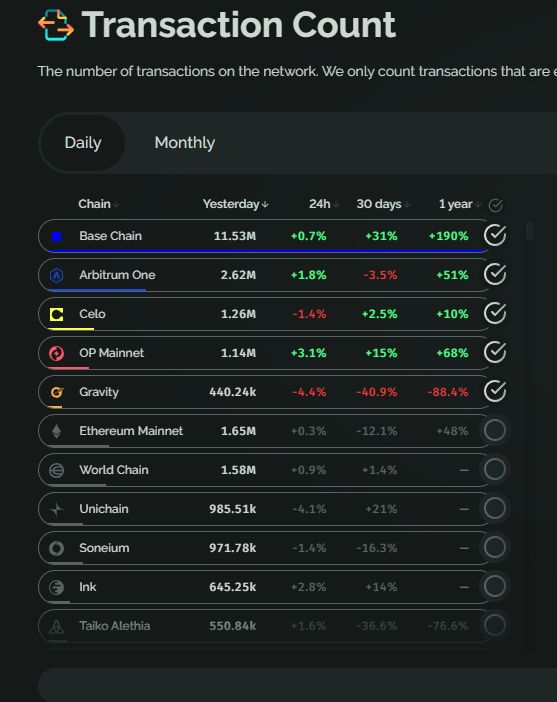

1.2 Tranzakciók

A napi tranzakciók abszolút dominanciát mutatnak, a Base ~11M tx/nap, messze a legnagyobb versenytárs előtt.

- Arbitrum ($ARB) és Celo ($CELO) alkotják a második csoportot, de jelentősen lemaradnak.

- Más L2-ek, mint a Gravity, Linea, Mantle, elveszítik lendületüket és csúsznak le a rangsorban.

A tranzakciós piac a Base és az Arbitrum körül koncentrálódik, a Base előrehaladása a Coinbase által hajtott ökoszisztéma növekedése, a nagy kereskedési volumek és a hatékony ösztönző kampányok révén valósul meg.

1.3 Bevétel

A bevételi kép ugyanazt a történetet meséli el.

- A Base dominál, tükrözve erős és fenntartható növekedését.

- Az Arbitrum a második helyen áll, körülbelül 2 millió dollár/hónap bevételt generálva, de még mindig messze elmarad a Base-től.

- A legtöbb más—Blast, zkSync Era, Mantle, Linea—még a 500 ezer dolláros/hónapot sem tudja megugorni.

Ez azt mutatja, hogy míg néhány lánc ösztönzők vagy airdrop farming révén növelheti a DAU-t, a valódi bevétellé történő átalakítás a sekvencerek díjain keresztül továbbra is kihívást jelent.

OP Rollupok (Base, Arbitrum) egyértelműen túlteljesítik a zk Rollupokat (zkSync, Starknet) minden főbb mutatóban: bevétel, aktív tárcák, tranzakciók és gazdasági hatékonyság.

Jelenleg az L2 verseny lényegében a Base és az Arbitrum között zajlik.

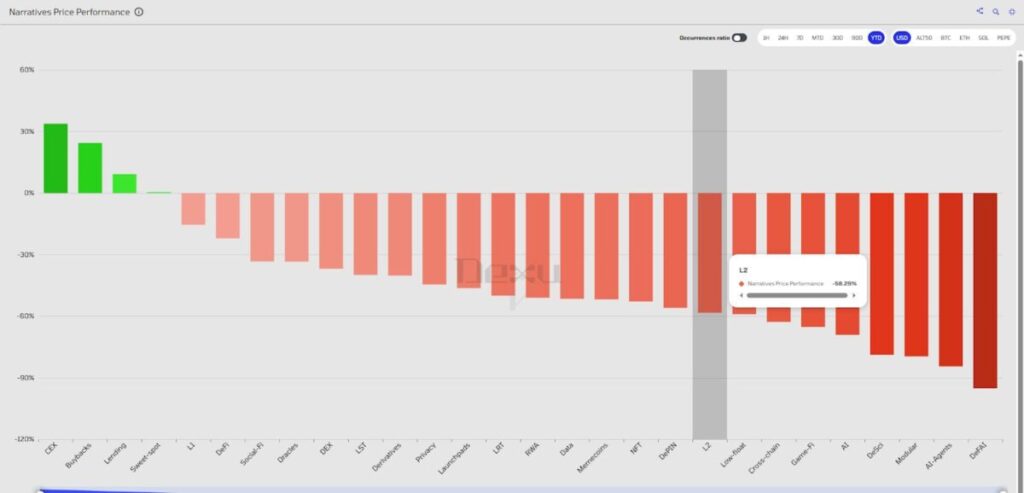

1.4 Árszinttel való teljesítmény más szektorokhoz képest

A szilárd on-chain növekedés ellenére az L2 tokenek a legrosszabbul teljesítő szektorok között szerepelnek az ár tekintetében. A bevételek és díjak ott vannak, de a valódi vételi kereslet nem alakult ki—erről később részletesen szólunk.

2. Figyelemre méltó technikai frissítések

2.1 Gyorsabb blokkidők (<250ms)

Mivel az L2-eknek nem kell az elosztottságra optimalizálniuk az első naptól kezdve, a gyorsabb áteresztő képességre és alacsonyabb gázdíjakra helyezik a hangsúlyt. A legújabb frissítések közé tartozik:

- Base: Flashblocks (200ms miniblockok 2s blokkidő felett). A Flashbots technológiáját használva a Base most a leggyorsabb EVM lánccá vált, szinte azonnali megerősítéssel.

- Arbitrum: Timeboost alapértelmezett 250ms blokkidővel (100ms-ra csökkentve). Ez optimalizálja az MEV-t, csökkenti a torlódást és lehetővé teszi a gyorsabb prioritású tranzakciókat.

- MegaETH (teszthálózat): 10ms blokkidő, 20k TPS, célja a 100k TPS elérése alacsony ms késleltetéssel, központosított szekvencer + prémium hardver révén. ‘Valósidejű Ethereum’ néven ismert, ultra-magas sebességű alkalmazásokhoz.

2.2 Az interoperabilitás és a fragmentáció megoldása

A L2-ek árazása elkerülhetetlenül fragmentálja a likviditást és a felhasználókat. A jelenlegi megoldások közé tartozik:

- OP Superchain: Egy L2-ekből álló család az OP Stack-en, amely zökkenőmentes kapcsolódást, megosztott biztonságot és egyesített likviditást céloz.

- Elfogadás: Base, Optimism, World Chain, UniChain, Celo.

- zkSync Elastic Chain: ZK-alapú láncok ökoszisztémája (rollupok, validiumok, volitiók) zk-bizonyítékokkal biztosítva.

- Elfogadás: Absztrakt lánc (Pudgy Penguins), amely a natív fiók absztraktumot és NFT kereskedést népszerűsíti.

- Arbitrum Orbit: Testreszabható L2/L3 telepítési keretrendszer az Arbitrum Nitro-n natív interoperabilitással.

- Elfogadás: XAI, Robinhood.

Eddig az interoperabilitás továbbra is prioritás, de teljesen működő megoldás még nem alakult ki.

3. Kulcsfontosságú kihívások

3.1 Központosított szekvencerek – Az L2 legnagyobb gyengesége

A legnagyobb L2-ek (Base, zkSync, Linea, Scroll, Optimism, Arbitrum) többsége egyetlen szekvencerre támaszkodik, ami növeli a hatékonyságot, de rendszerszintű kockázatot teremt.

- Példa: 2025 júliusában a Base (a Coinbase L2-je) 30 perc felett leállt, amikor a fő és a tartalék szekvencereik egyaránt kudarcot vallottak. A felhasználók nem tudtak tranzakciókat végrehajtani, pénzt kivenni, vagy akár adatokat elérni.

Ez kétségeket ébreszt: az L2-ek valóban állíthatják, hogy örökölték az Ethereum „soha nem leáll” filozófiáját?

Ráadásul, amikor a szekvencerek meghiúsulnak, a felhasználói felületek és RPC végpontok nem válaszolnak, lehetetlenné téve a kivonásokat—még ha az adatok elérhetősége elméletileg létezik is. A szekvencerek még a kivonási kérelmek cenzúrázására is képesek.

Egy javasolt megoldás: alapú rollupok—szekvencerek közvetlen integrálása az Ethereum L1 validátor szettekbe. De ez a modell még korai stádiumban van, és még nem telepíthető nagy léptékben.

3.2 L2 tokenek – Gyenge növekedési motorok

A natív L2 tokenek döntően nem rendelkeznek értelmes hasznossággal:

- Nem használják gázra.

- Nem stakelnek a hálózat biztonsága érdekében.

- Nincs részesedés a szekvencer bevételéből.

Példák:

- A Base körülbelül 93 millió dollárt generált a szekvencer bevételből 12 hónap alatt—token nélkül.

- Az Arbitrum körülbelül 20 millió dollárt keres díjakból, de az ARB nem hasznosítja ezt.

- Az Optimism sem osztja meg a bevételt a Superchain bővítése ellenére.

→ Ez nem hagy természetes vételi nyomást, míg a befektetői feloldások folyamatos eladási nyomást generálnak. Ennek következtében az L2 tokenek az elmúlt 2 év legrosszabbul teljesítő kategóriái közé tartoztak.

3.3 Likviditás fragmentációja és gyenge felhasználói élmény

Míg az L2-ek alacsonyabb díjakat hoznak, a likviditás fragmentálódik és bonyolítja a felhasználói élményt:

- Optimista rollupok: ~7 napos kivonás.

- ZK rollupok: ~1 napos kivonás.

- 2025 közepére több mint 20 L2 van—mindegyik saját RPC-vel, explorer-rel és UI-jal. A cross-L2 átutalások hídakat igényelnek (lassú, költséges, kockázatos).

Az újoncok számára minden L2 úgy tűnik, mintha „újra kellene kezdeni”. Ez meredeken megnehezíti a tanulási görbéket és elriasztja a felhasználókat.

Közben az L1-ek, mint a Solana vagy az NEAR/TON, amelyek shardingot alkalmaznak, sima felhasználói élményt nyújtanak: egyesített pénztárcák, gyors tranzakciók, alacsony díjak. Ez segít megmagyarázni a Solana erős TVL és DAU visszatérését 2024–2025-ben, annak ellenére, hogy az L2 technikai előnyöket mutat.

4. Milyen értéket hoznak az L2-ek a $ETH-hoz?

Az Ethereum L1 biztosítja az L2-ket, de a gazdasági érték, amely visszaáramlik az ETH-ba, minimális, ami eltéréseket okoz.

- Az EIP-4844 (Dencun, 2024) után a rollup adatposta költségei 88–99%-kal csökkentek.

- Korábban a rollupok naponta több száz ETH-t fizettek a calldata-ra, jelentős mértékben hozzájárulva az ETH égetéshez az EIP-1559 révén.

- Post-Dencun: sok L2 most már csak néhány tíz dollárt költ batchenként, az ETH égetést ~15,000 ETH/150 napról mindössze 3–4 ETH/napra csökkentve.

Hatás: Az L2 aktivitás megugrott, de az értékhasználat az ETH számára összeomlott—gyengítve az „ultrasound money” tézist és az ETH gyenge teljesítményét.

Potenciális megoldások:

- Alapú rollupok: Ethereum validátorok mint szekvencerek, a bevétel ETH-hoz irányítása.

- Megosztott szekvenceri piacok: díjak elosztása ETH stakelők/újra stakelők között.

5. Következtetés

Az Ethereum L2-ek középpontjában állnak az Ethereum skálázási térképén: olcsóbb díjak, magasabb áteresztő képesség és összhang a fő L1 frissítésekkel, például az EIP-4844-el és a közelgő Fusaka frissítéssel. Ezek fontos alkalmazási réteggé válnak, lehetővé téve mindent a DeFi-tól a RWÁ-kig.

De a kihívások továbbra is fennállnak: központosított szekvencerek, fragmentált likviditás, gyenge tokenomika és gyenge gazdasági összhang az L1-gyel. Míg az on-chain aktivitás virágzik, az L2 tokenek rosszul teljesítenek, ami miatt ez a szektor küzd az elvárásokkal.

Felelősségi nyilatkozat: Ez a tartalom nem nyújt befektetési, adózási, jogi, pénzügyi vagy számviteli tanácsot. A MEXC információt kizárólag oktatási célokra oszt meg. Mindig végezd a saját kutatásaidat (DYOR), értsd meg a kockázatokat, és felelősségteljesen fektess be.

Csatlakozzon a MEXC-hez, és kezdjen el kereskedni még ma

Regisztrálj

{kind=link}