Embora a Amazon (AWS), a Microsoft (Azure) e o Google Cloud tenham historicamente dominado as manchetes sobre infraestrutura em nuvem, uma mudança massiva está ocorrendo sob a superfície do mercado. A Oracle Corporation (ORCL) posicionou-se discretamente não apenas como concorrente, mas como a espinha dorsal inevitável da era da IA.

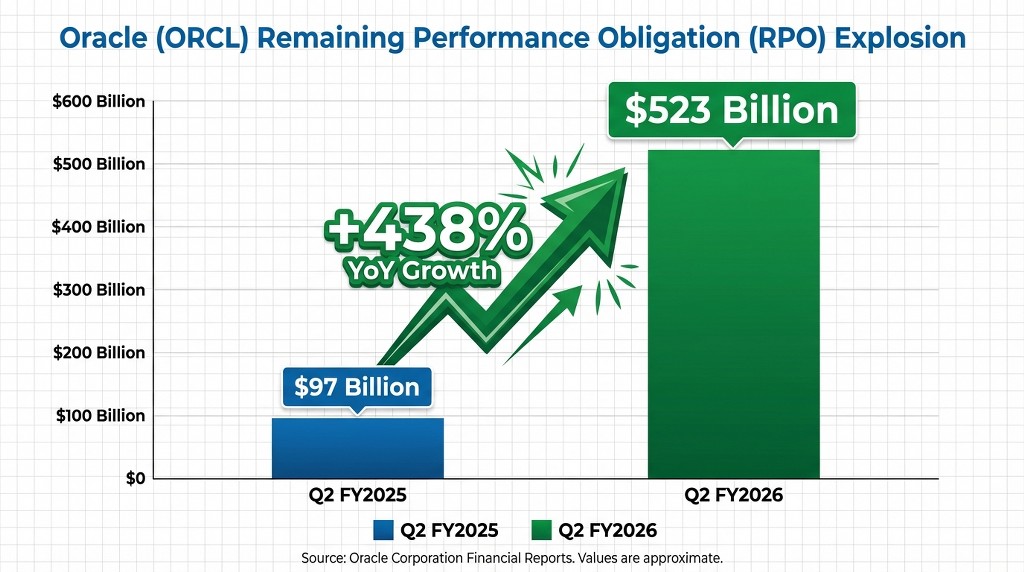

Após o relatório de resultados do Q2 FY2026, a Oracle revelou uma estatística que muda totalmente a tese de investimento: um $523 billion de Obrigações de Desempenho Restantes (RPO). Esse número sem precedentes sugere que, enquanto os “Três Grandes” disputam a participação atual do mercado, a Oracle já garantiu o futuro da IA empresarial e da demanda por cargas de trabalho em nuvem.

Principais conclusões para investidores

- Backlog histórico: o RPO da Oracle subiu 438% ano a ano para $523 billion no Q2 FY2026, assegurando fluxos de receita para a próxima década.

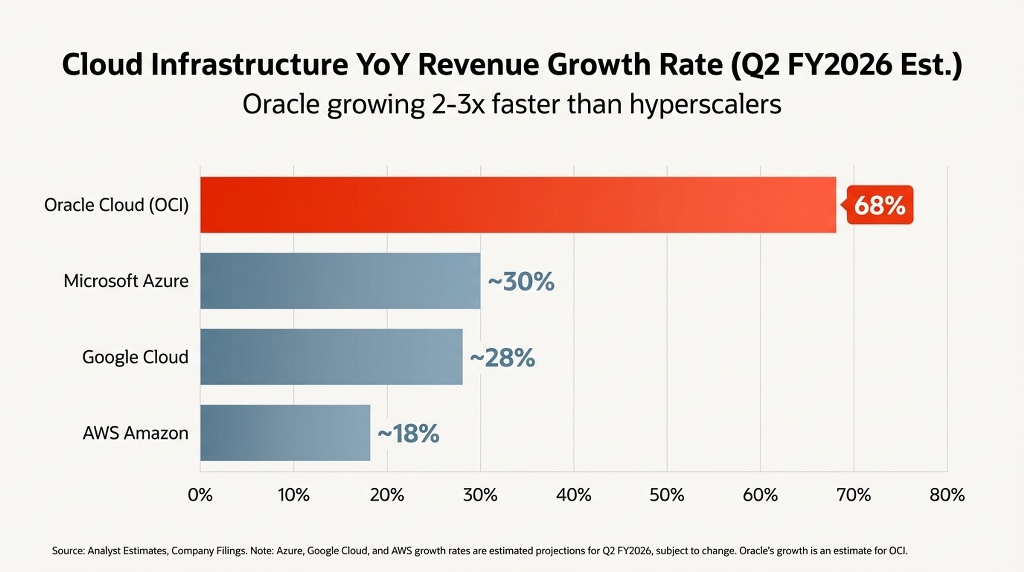

- Hipercrescimento do OCI: a receita da Oracle Cloud Infrastructure (OCI) cresceu 68% para $4.1 billion, superando significativamente as taxas de crescimento da AWS e da Azure.

- A mudança para multicloud: parcerias estratégicas permitem que bancos de dados Oracle rodem dentro dos data centers da AWS, Google e Azure, impulsionando um aumento de 817% no consumo multicloud.

- Perspectiva fiscal: a administração tem como meta $144 billion em receita até o FY2030, impulsionada pela rápida expansão de data centers e pela demanda por IA.

Índice

O sinal de $523 billion: analisando a explosão do RPO da Oracle

A métrica mais crítica do desempenho da Oracle no Q2 FY2026 não é apenas a receita imediata, mas o pipeline. A empresa reportou um impressionante $523 billion em Obrigações de Desempenho Restantes (RPO). Para colocar isso em perspectiva, isso representa um aumento de 438% em comparação com o mesmo período do ano anterior.

Por que o RPO importa mais do que a receita

Para investidores, a Receita é uma métrica retroativa; o RPO é um indicador prospectivo da demanda assegurada. Esse backlog de meio trilhão de dólares é impulsionado em grande parte por contratos massivos e plurianuais de treinamento de IA com líderes do setor como OpenAI, NVIDIA e Meta.

Ao contrário das vendas voláteis no mercado à vista, esses contratos representam fluxo de caixa futuro garantido. A Oracle efetivamente garantiu receita de infraestrutura com altas margens por anos, protegendo-se de flutuações econômicas de curto prazo que podem afetar seus concorrentes.

Desempenho do OCI: superando os hyperscalers

Enquanto a receita total da Oracle no Q2 FY2026 cresceu um respeitável 14% para $16.1 billion, a verdadeira história está no segmento Oracle Cloud Infrastructure (OCI).

O motor de crescimento de 68%

A receita do OCI atingiu $4.1 billion, registrando um aumento de 68% ano a ano. Em comparação, líderes de mercado como AWS e Azure estão vendo as taxas de crescimento estabilizarem na faixa de 15–20% (AWS) e na casa dos 30% (Azure) devido à lei dos grandes números. A capacidade da Oracle de sustentar um crescimento próximo a três dígitos sugere que ela está capturando participação líquida de mercado nova, em vez de apenas surfar as tendências do setor.

Expansão de infraestrutura

- Presença atual: a Oracle está expandindo rapidamente sua capacidade de data centers para atender a esse backlog.

- Plano de Expansão: A empresa está passando de 71 data centers ativos para uma meta que permita um ritmo de receita de $144 bilhões até o FY2030.

- Eficiência: Ao utilizar um projeto de data center altamente automatizado “padronizado”, a Oracle coloca capacidade em funcionamento mais rápido e mais barato do que provedores legados.

O Pivô Estratégico: “Neutralidade de Chips” e Multicloud

A retomada da Oracle é atribuída a duas decisões estratégicas do presidente Larry Ellison e da diretora-executiva Safra Catz: Interoperabilidade Multicloud e Neutralidade de Chips.

1. O Gênio do Multicloud

Em vez de travar uma batalha perdida para obrigar os clientes a moverem tudo para a Oracle Cloud, a Oracle fez parceria com seus rivais. Através do Oracle Database@Azure, OracleDatabase@Google Cloud, e OracleDatabase@AWS, os clientes podem executar bancos de dados Oracle SQL de alto desempenho diretamente dentro dos data centers dos concorrentes.

- Resultado: O consumo multicloud disparou 817% no 2º trimestre do FY2026.

- Benefício: Isso cria um “ganha-ganha” em que a Oracle monetiza a camada de banco de dados independentemente de qual provedor de nuvem o cliente use para computação.

2. Neutralidade de Chips

A Oracle se afastou do bloqueio proprietário de silício. Ao adotar uma arquitetura aberta que suporta GPUs NVIDIA, chips AMD e processadores Ampere igualmente, a OCI tornou-se o destino preferido para treinar modelos massivos de IA. Essa flexibilidade permite que os clientes evitem o aprisionamento por fornecedores, um grande ponto de dor com AWS e Google.

Análise Comparativa: Oracle vs. Os Três Grandes

Para investidores avaliando o cenário de nuvem em 2026, a diferenciação é clara. A Oracle não é mais uma empresa de software legada; é um provedor de nuvem especializado de alto desempenho.

| Recurso | Oracle (OCI) | AWS (Amazon) | Azure (Microsoft) | Google Cloud (GCP) |

| Crescimento no Q2 FY26 | 68% (Infraestrutura) | ~17-19% (Estimado) | ~30% (Estimado) | ~28% (Estimado) |

| Ponto Forte | Velocidade e custo do banco de dados | Escala e amplitude de mercado | Integração empresarial | IA e análise de dados |

| Estratégia de Preços | Agressiva (baixas taxas de saída) | Precificação premium | Preço em pacote | Competitiva |

| Posicionamento Multicloud | Totalmente Aberto/Embutido | Ecossistema fechado | Foco híbrido | Foco em código aberto |

Conclusão: Para armazenamento e computação genéricos, a AWS continua sendo a líder. No entanto, para bancos de dados críticos e treinamento de IA de alto desempenho, a OCI está vencendo na relação preço/desempenho.

Avaliação & Saúde Financeira

Apesar do backlog otimista, os investidores devem avaliar os aspectos financeiros de forma objetiva.

- Receita Total: $16.1 Billion (+14% ano a ano).

- EPS (Non-GAAP): $2.26 (+54% ano a ano).

- Margens: As margens operacionais estão se expandindo à medida que a fase de altos gastos de capital na construção da nuvem começa a gerar receita recorrente.

A Projeção “Hockey Stick”

A administração delineou um caminho claro para $144 bilhões em receita até o FY2030. Com $523 billion já em RPO, essa meta parece menos uma aspiração e mais uma certeza matemática, supondo que a execução permaneça estável. A ação atualmente negocia baseada nessas expectativas de crescimento futuro, tornando-a um candidato “crescimento a preço razoável” (GARP) em comparação com as avaliações elevadas de ações focadas exclusivamente em IA.

Perspectivas Futuras e Riscos de Investimento

Cenário Otimista

- Demanda por IA: Enquanto a demanda global por treinamento de modelos de IA exceder a oferta de chips, os clusters otimizados da OCI estarão totalmente reservados.

- Receita fidelizada: Migrações de banco de dados são notoriamente difíceis. Uma vez que um cliente otimiza seu Oracle Database na OCI, raramente sai.

Cenário Pessimista (Riscos)

- Despesas de Capital (CapEx): Construir centros de dados para cumprir uma carteira de contratos de $523 bilhões exige um grande desembolso inicial. Os investidores devem monitorar de perto o Fluxo de Caixa Livre (FCF) para garantir que os níveis de dívida permaneçam administráveis.

- Risco de Execução: escalar rapidamente de ~70 para mais de 100 centros de dados envolve obstáculos logísticos que podem atrasar o reconhecimento de receita.

Observatório de Mercado: Aproveitando as Guerras na Nuvem

A Oracle não está mais adormecida; está agressivamente conquistando participação de mercado dos Três Grandes. Para traders, essa volatilidade sinaliza oportunidade.

Enquanto investidores tradicionais aguardam os resultados trimestrais, traders ativos já estão se posicionando. Se você busca tirar proveito da ruptura impulsionada pelo crescimento de 68% da OCI ou operar vendido nos níveis de resistência durante os ciclos de CapEx, precisa de uma plataforma que se mova tão rápido quanto o mercado.

Por que negociar ORCL na MEXC?

- Flexibilidade: Negocie em ambas as direções (Long/Short) com Futuros de Ações.

- Acessibilidade: Acesse ativos de alto desempenho perfeitamente ao lado do seu portfólio cripto.

Conclusão

A Oracle executou com sucesso uma das mudanças de direção mais difíceis da história da tecnologia: a transição de um negócio legado de licenciamento para um gigante de infraestrutura em nuvem de alto crescimento. A carteira de contratos de $523 bilhões funciona como uma fortaleza em torno de sua avaliação, fornecendo visibilidade que poucas outras empresas de tecnologia conseguem igualar.

Para investidores que olham além do hype dos “Sete Magníficos,” a ORCL representa uma aposta em nuvem madura e altamente lucrativa, com espaço significativo para crescimento na era da IA.

Perguntas Frequentes (FAQ)

- A Oracle está realmente superando a AWS e a Azure?

Em termos de participação total de mercado, não — AWS e Azure ainda são maiores. No entanto, a Oracle está crescendo significativamente mais rápido (68% vs 20-30%) e vem vencendo batalhas específicas de alto valor em gestão de bancos de dados e clusters de treinamento de IA.

- O que significa a carteira de contratos de $523 bilhões para a ação ORCL?

Significa que a Oracle garantiu contratualmente quase meio trilhão de dólares em receita futura. Isso reduz o risco de queda para a ação, já que os ganhos futuros dependem menos de novas vendas e mais de simplesmente entregar os contratos existentes.

- Por que a ação da ORCL flutuou após os resultados do 2º trimestre?

Embora o backlog tenha sido recorde, a receita total ($16.1B) ficou ligeiramente abaixo de algumas previsões agressivas de Wall Street. Trata-se de uma volatilidade típica “dores de crescimento”. Investidores mais experientes costumam olhar para o backlog (crescimento futuro) em vez de uma pequena falha na receita trimestral.

- A ORCL é uma boa ação para exposição à IA?

Sim. Ao contrário de ações de hardware (como a NVIDIA), que são cíclicas, a Oracle fornece a infraestrutura onde a IA opera. Suas parcerias com a OpenAI e a xAI a posicionam como um fornecedor de infraestrutura fundamental para a revolução da IA.

Isenção de responsabilidade: Este artigo é apenas para fins informativos e não constitui aconselhamento financeiro. Por favor, realize sua própria pesquisa (DYOR) e avalie sua tolerância ao risco antes de negociar. A MEXC não aceita responsabilidade por quaisquer decisões de investimento tomadas com base nas informações aqui fornecidas.

Junte-se à MEXC e comece a negociar hoje

Inscreva-se Análise: A gigante dos chips consegue executar sua estratégia de recuperação?")

{kind=link}