I Q2 2025 opplevde Ethereum imponerende vekst drevet av Spot ETF-innstrømninger og større institusjonell adopsjon. Overraskende nok forble imidlertid Layer-2 (L2) økosystemet — som lenge har blitt ansett som Ethereums vekstmotor — nesten «flatt.» Dette reiser et viktig spørsmål: Treffer Ethereum L2-er et vegg nå?

1. On-Chain Målinger

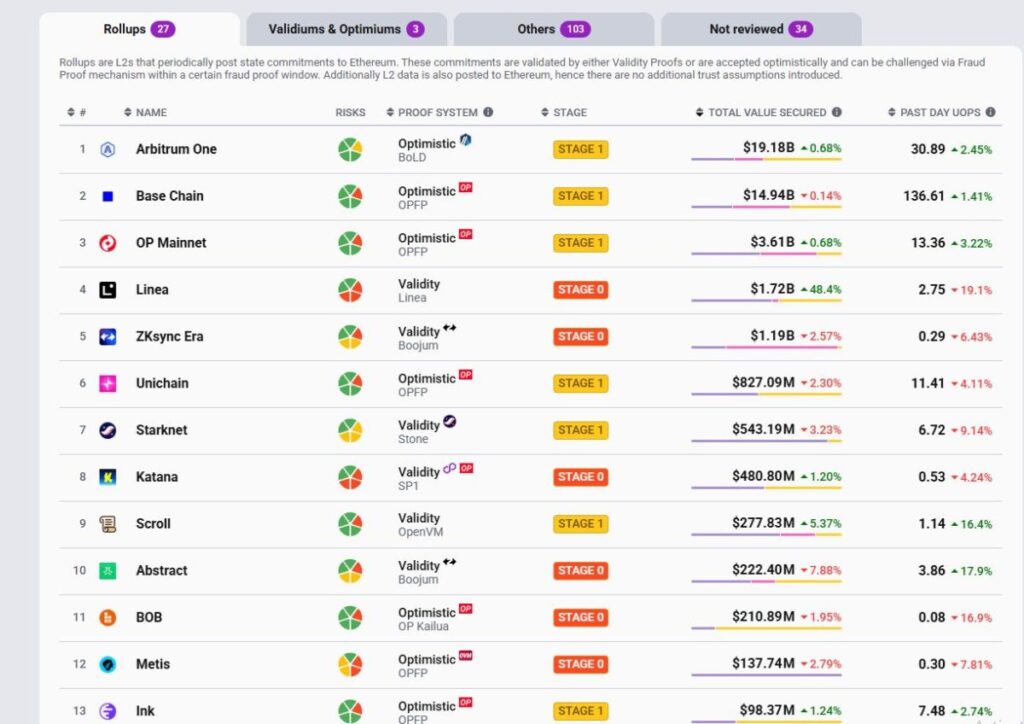

1.1 TVS – Total Verdi Sikker

I motsetning til TVL gir TVS et mer nøyaktig bilde av Layer2 styrke.

- Arbitrum leder for øyeblikket med $19B TVS, drevet av RWA-innstrømninger.

- Base er den mest aktive L2, men rangerer som nummer to med $14B TVS.

- Optimism og Linea følger etter, men topp 4 har allerede dratt langt forbi resten.

L2 TVS-landskapet i dag er sterkt konsentrert rundt Arbitrum, Base og Optimism, med Arbitrum klart i førersetet og Base som konsoliderer en sterk #2 posisjon.

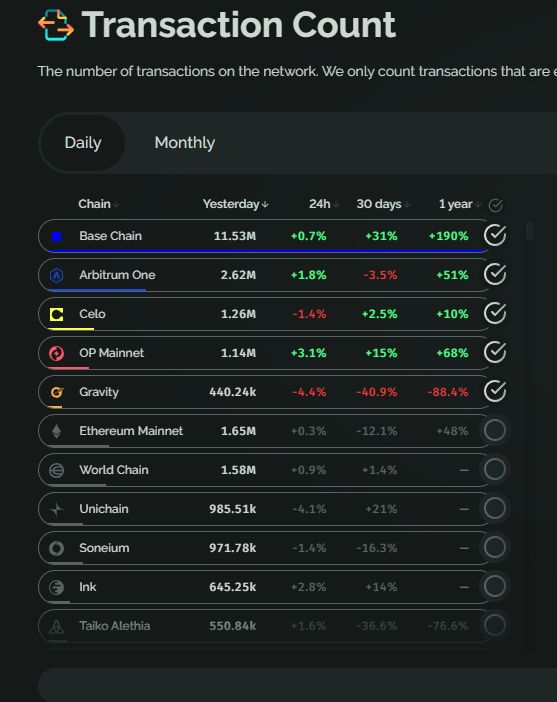

1.2 Transaksjoner

Daglige transaksjoner viser Base i absolutt dominans med ~11M tx/dag, langt foran noen konkurrent.

- Arbitrum ($ARB) og Celo ($CELO) utgjør den andre gruppen, men ligger fortsatt betydelig etter.

- Andre L2-er som Gravity, Linea, Mantle mister momentum og glir nedover på rangeringen.

Transaksjonsmarkedet konsoliderer seg rundt Base og Arbitrum, med Base som drar ifra takket være Coinbase-drevet økosystemvekst, store handelsvolumer og effektive incentivkampanjer.

1.3 Inntekt

Inntektsbildet forteller samme historie.

- Base dominerer, noe som gjenspeiler dens sterke og bærekraftige vekst.

- Arbitrum er #2, og genererer rundt $2M/måned, men ligger fortsatt langt bak Base.

- De fleste andre — Blast, zkSync Era, Mantle, Linea — klarer ikke engang å bryte $500K/måned.

Dette viser at selv om enkelte kjeder kan øke DAUs gjennom incentiv eller airdrop farming, er det fortsatt en kamp å konvertere det til ekte inntekter via sekvensiergebyrer.

OP Rollups (Base, Arbitrum) presterer overbevisende bedre enn zk Rollups (zkSync, Starknet) på alle viktige mål: inntekt, aktive lommebøker, transaksjoner og økonomisk effektivitet.

Akkurat nå er L2-løpet i hovedsak Base vs. Arbitrum.

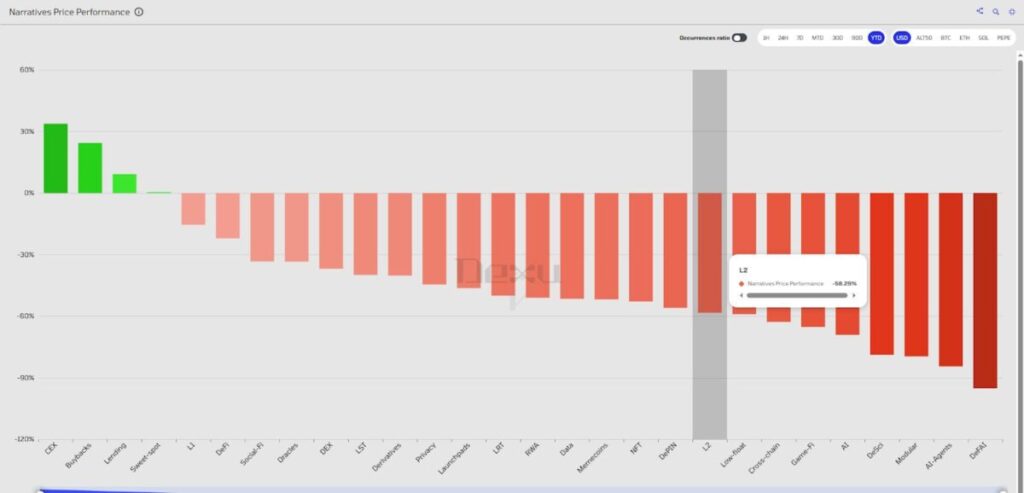

1.4 Prisyting i forhold til andre sektorer

Til tross for solid on-chain vekst, har L2-tokens vært blant de dårligst presterende sektorene når det gjelder pris. Inntekt og gebyrer er der, men det har ikke dannet seg noen reell kjøpsetterspørsel — noe vi vil bryte ned senere.

2. Merkbare Teknisk Oppdateringer

2.1 Raskere Blokktider (<250ms)

Siden L2-er ikke trenger å optimalisere for desentralisering fra dag én, har de prioritert raskere gjennomstrømning og lavere gasskostnader. Nylige oppgraderinger inkluderer:

- Base: Flashblocks (200ms miniblocks på toppen av 2s blokktid). Ved å bruke Flashbots’ teknologi er Base nå den raskeste EVM-kjeden med nesten umiddelbar bekreftelse.

- Arbitrum: Timeboost med standard 250ms blokktid (ned til 100ms). Dette optimaliserer MEV, reduserer trengsel og muliggjør raskere prioritets-transaksjoner.

- MegaETH (testnet): 10ms blokktid, 20k TPS, med mål om 100k TPS med sub-ms latens via sentralisert sekvenser + høytytende maskinvare. Merket som “sanntids Ethereum” for ultra-høyhastighetsapper.

2.2 Løse Interoperabilitet & Fragmentering

Skalering via L2-er fragmenterer uunngåelig likviditet og brukere. Nåværende løsninger inkluderer:

- OP Superchain: En familie av L2-er bygget på OP Stack, som sikter mot sømløs tilkobling, delt sikkerhet og samlet likviditet.

- Adopsjon: Base, Optimism, World Chain, UniChain, Celo.

- zkSync Elastic Chain: Økosystem av ZK-baserte kjeder (rollups, validiums, volitions) sikret via zk-bevis.

- Adopsjon: Abstrakt kjede (Pudgy Penguins), som fremmer innfødt kontoabstraksjon + NFT-handel.

- Arbitrum Orbit: Rammeverk for tilpassbar L2/L3 distribusjon på Arbitrum Nitro med innfødt interoperabilitet.

- Adopsjon: XAI, Robinhood.

Så langt forblir interoperabilitet en prioritet, men ingen fullt fungerende løsning har dukket opp.

3. Nøkkelutfordringer

3.1 Sentraliserte Sekvenser – L2s Største Sårbarhet

De fleste større L2-er (Base, zkSync, Linea, Scroll, Optimism, Arbitrum) er avhengige av en enkelt sekvensør, noe som øker effektiviteten, men skaper systemisk risiko.

- Eksempel: I juli 2025 gikk Base (Coinbase sin L2) ned i mer enn 30 minutter da både hoved- og backup-sekvensørene sviktet. Brukere kunne ikke gjennomføre transaksjoner, ta ut eller til og med få tilgang til data.

Dette reiser tvil: Kan L2-er virkelig påstå å arve Ethereums «aldri nede» filosofi?

Verre, når sekvensørene svikter, slutter UI-er og RPC-endepunkter å svare, noe som gjør uttak praktisk talt umulig — selv om datatilgjengelighet finnes i teorien. Sekvensører kan til og med sensurere uttaksforespørsler.

En foreslått løsning: baserte rollups — integrering av sekvensører direkte i Ethereum L1-validatorsett. Men denne modellen er fortsatt tidlig og ikke ennå deployerbar i stor skala.

3.2 L2 Tokens – Svake Vekstdrivere

Innfødte L2-tokens mangler for det meste meningsfull nytte:

- Ikke brukt til gass.

- Ikke staket for nettverksikkerhet.

- Ingen andel av sekvensørinntektene.

Eksempler:

- Base genererte ~$93M i sekvensørinntekter over 12 måneder — uten å trenge en token.

- Arbitrum tjener ~$20M i gebyrer, men ARB fanger ikke opp det.

- Optimism deler heller ikke inntekt til tross for Superchain-utvidelsen.

→ Dette etterlater ikke noe naturlig kjøpspress, mens investorklarsler legger konstant salgspress. Som et resultat har L2-tokens vært en av de dårligst presterende kategoriene de siste 2 årene.

3.3 Likviditetsfragmentering & Dårlig UX

Selv om L2-er bringer lavere gebyrer, fragmenterer de også likviditeten og kompliserer UX:

- Optimistiske rollups: ~7-dagers uttak.

- ZK rollups: ~1-dagers uttak.

- Innen midten av 2025 er det 20+ L2-er — hver med sin egen RPC, explorer og UI. Overføringer mellom L2-er krever broer (langsomt, kostbart, risikabelt).

For nykommere føles hver L2 som «å starte fra bunnen av.» Dette forsterker læringskurver og skremmer bort brukere.

I mellomtiden leverer L1-er som Solana eller NEAR/TON med sharding en jevn UX: enhetlige lommebøker, raske transaksjoner, lave gebyrer. Dette bidrar til å forklare Solanas sterke TVL og DAU-gjenvinningsperiode i 2024–2025, til tross for L2s tekniske fremskritt.

4. Hvilken Verdi Bringer L2-er til $ETH?

Ethereum L1 sikrer L2-er, men den økonomiske verdien som flyter tilbake til ETH er minimal, noe som skaper misalignment.

- Etter EIP-4844 (Dencun, 2024) falt kostnadene for rollup-dataposting med 88–99%.

- Tidligere betalte rollups hundrevis av ETH/dag i calldata, noe som bidro betydelig til ETH-brenningen via EIP-1559.

- Etter Dencun: mange L2-er bruker nå bare titalls USD per batch, og reduserer ETH-brenningen fra ~15,000 ETH/150 dager før Dencun til bare 3–4 ETH/dag.

Innvirkning: L2-aktivitet steg, men verdifangst for ETH kollapset — svekket «ultrasound money»-tesen og etterlot ETH som underpresterende.

Potensielle løsninger:

- Baserte rollups: Ethereum-validatorer som sekvenser, som ruter inntektene tilbake til ETH.

- Delte sekvenseringsmarkeder: distribusjon av gebyrer til ETH-stakere/restakere.

5. Konklusjon

Ethereum L2-er forblir sentrale i Ethereums skaleringsplan: billigere gebyrer, høyere gjennomstrømning, og tilpasning til større L1-oppgraderinger som EIP-4844 og den kommende Fusaka-oppdateringen. De blir et viktig applikasjonslag, som muliggjør alt fra DeFi til RWA.

Men utfordringer vedvarer: sentraliserte sekvenser, fragmentert likviditet, svake tokenomikk og dårlig økonomisk tilpasning med L1. Mens on-chain aktivitet blomstrer, underpresterer L2-tokens kraftig, noe som etterlater denne sektoren med vanskeligheter for å møte hypen.

Ansvarsfraskrivelse: Innholdet gir ikke investerings-, skatte-, juridisk, finansiell eller regnskapsrådgivning. MEXC deler informasjon utelukkende for utdannelsesformål. Gjør alltid din egen forskning (DYOR), forstå risikoene, og invester ansvarlig.

Bli med i MEXC og start trading i dag

{kind=link}