През второто тримесечие на 2025 г. Ethereum показа впечатляващ растеж, стимулиран от вливанията на Spot ETF и по-голямата институционална адаптация. Изненадващо, обаче, екосистемата Layer-2 (L2) — дълго считана за движущата сила на растежа на Ethereum — остана почти „плоска“. Това поставя ключов въпрос: дали Ethereum L2 в момента удрят стена?

1. Метрики на блокчейна

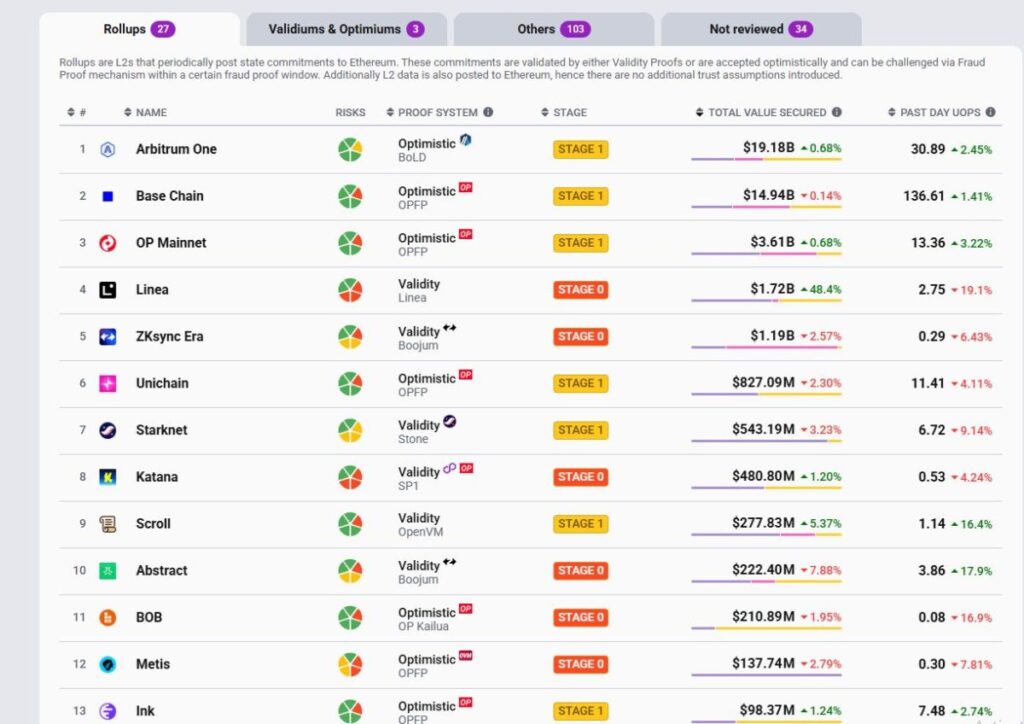

1.1 TVS – Обща стойност на защитените активи

В отличие от TVL, TVS дава по-точна картина на Layer2 усиля.

- Arbitrum в момента води с $19B TVS, управлявано от вливания на RWA.

- Base е най-активният L2, но заема второ място с $14B TVS.

- Optimism и Linea следват, но топ 4 вече са изпреварили значително останалите.

Днешната картина на L2 TVS е силно концентрирана около Arbitrum, Base и Optimism, като Arbitrum е явно в водеща позиция, а Base укрепва силно второ място.

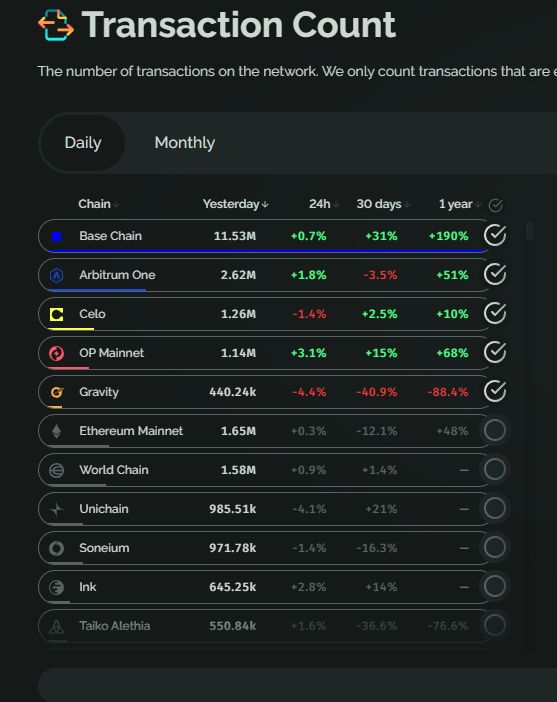

1.2 Транзакции

Дневните транзакции показват абсолютна доминация на Base с ~11M tx/ден, далеч пред конкуренцията.

- Arbitrum ($ARB) и Celo ($CELO) образуват втората група, но все още изостават значително.

- Други L2, като Gravity, Linea, Mantle, губят инерция и се спускат надолу в класацията.

Пазарът на транзакции се консолидара около Base и Arbitrum, като Base изпреварва благодарение на растежа на екосистемата, управляван от Coinbase, голям обем на търговия и ефективни кампании с примамки.

1.3 Приходи

Картина на приходите разказва същата история.

- Base доминира, отразявайки силния и устойчив растеж.

- Arbitrum е втори, генерирайки около $2M/месец, но все още далеч от Base.

- Повечето от останалите — Blast, zkSync Era, Mantle, Linea — дори не могат да пробият $500K/месец.

Това показва, че докато някои вериги могат да увеличат DAU чрез примамки или разпределение на токени, преобразуването им в реални приходи чрез такси за последователи все още е трудно.

OP Rollups (Base, Arbitrum) значително надминават zk Rollups (zkSync, Starknet) по всички основни показатели: приходи, активни портфейли, транзакции и икономическа ефективност.

В момента състезанието за L2 е основно Base срещу Arbitrum.

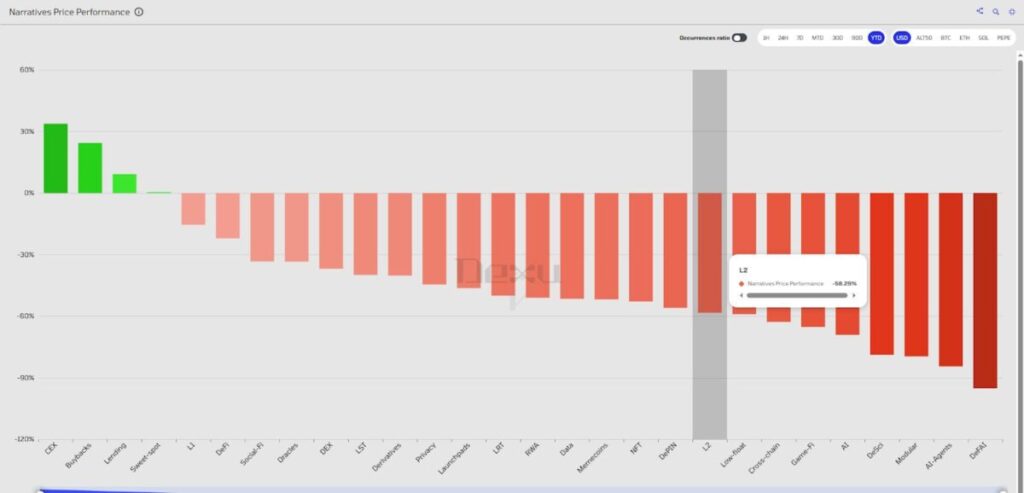

1.4 Ценова производителност спрямо други сектори

Въпреки стабилния растеж на блокчейна, L2 токените са сред най-слабо представящите се сектори по отношение на цената. Приходи и такси има, но реално търсене за покупка не е създадено — нещо, което ще разгледаме по-късно.

2. Значителни технически обновления

2.1 По-бързо време за блокиране (<250ms)

Тъй като L2 не трябва да оптимизират за децентрализация от първия ден, те приоритетизират по-бърз поток и по-ниски разходи за газ. Последните обновления включват:

- Base: Flashblocks (200ms миниблокове над 2s време за блокиране). Използвайки технологията на Flashbots, Base сега е най-бързата EVM верига с почти моментално потвърждение.

- Arbitrum: Timeboost с дефолтно време за блокиране от 250ms (до 100ms). Това оптимизира MEV, намалява задръстванията и позволява по-бързи приоритетни транзакции.

- MegaETH (тестова мрежа): 10ms време за блокиране, 20k TPS, стремеж към 100k TPS с под-ms латентност чрез централизирани последователи + висок клас хардуер. Маркиран като „Ethereum в реално време“ за приложения с много висока скорост.

2.2 Решаване на интероперативността и фрагментацията

Мащабирането чрез L2 неизбежно фрагментира ликвидността и потребителите. Настоящите решения включват:

- OP Superchain: Семейство от L2, изградени на OP Stack, насочени към безпроблемна свързаност, споделена сигурност и обединена ликвидност.

- Адаптация: Base, Optimism, World Chain, UniChain, Celo.

- zkSync Elastic Chain: Екосистема от ZK базирани вериги (rollups, validiums, volitions), защитени чрез zk-доказателства.

- Адаптация: Абстрактна верига (Pudgy Penguins), прокарваща нативна абстракция на сметки + търговия с NFT.

- Arbitrum Orbit: Рамка за персонализируемо L2/L3 разполагане на Arbitrum Nitro с нативна интероперативност.

- Адаптация: XAI, Robinhood.

Досега интероперативността остава приоритет, но не е emerged напълно работещо решение.

3. Ключови предизвикателства

3.1 Централизирани последователи – Най-голямата слабост на L2

Повечето основни L2 (Base, zkSync, Linea, Scroll, Optimism, Arbitrum) разчитат на единствен последовател, което увеличава ефективността, но създава системен риск.

- Пример: През юли 2025 г. Base (L2 на Coinbase) спря за 30+ минути, когато основният и резервния последовател се провалиха. Потребителите не можеха да осъществяват транзакции, тегления или дори да имат достъп до данни.

Това поставя съ疑вания: могат ли L2 наистина да претендират, че наследяват философията на Ethereum „никога не е надолу“?

По-лошо, когато последователите се провалят, UI и RPC точки спират да отговарят, което прави тегленията практически невъзможни — дори ако наличността на данни съществува теоретично. Последователите могат дори да цензурират искания за тегления.

Предложено решение: базирани rollups—интегриране на последователите директно в валидаторските набори на Ethereum L1. Но този модел все още е ранен и не е все още внедрен на мащаб.

3.2 L2 токени – Слаби активатори на растеж

Нативните L2 токени предимно нямат съществени приложения:

- Не се използват за газ.

- Не се залагат за сигурност на мрежата.

- Няма част от приходите на последователите.

Примери:

- Base генерира ~$93M в приходи от последователи за 12 месеца — без да е необходим токен.

- Arbitrum печели ~$20M в такси, но ARB не улавя това.

- Optimism също не споделя приходите въпреки разширението на Superchain.

→ Това не оставя естествен натиск за покупка, докато unlock-ването на инвеститори добавя постоянен натиск за продажба. В резултат на това L2 токените са една от най-слабо представящите се категории през последните 2 години.

3.3 Фрагментация на ликвидността и лош UX

Докато L2 предлага по-ниски такси, те също фрагментират ликвидността и комплицират UX:

- Оптимистични rollups: ~7-дневно теглене.

- ZK rollups: ~1-дневно теглене.

- Към средата на 2025 г. има 20+ L2 — всяка с свой собствен RPC, експлорер и UI. Прехвърлянията между L2 изискват мостове (бавни, скъпи, рисковани).

За новаците всяка L2 изглежда като „да започнеш от нулата.“ Това стръмно увеличава кривите на учене и отблъсква потребителите.

Междувременно L1 като Solana или NEAR/TON с шардове предлагат гладък UX: обединени портфейли, бързи транзакции, ниски такси. Това помага да се обясни силното възстановяване на TVL и DAU на Solana през 2024–2025, въпреки техническите напредъци на L2.

4. Каква стойност донесат L2 на $ETH?

Ethereum L1 защитава L2, но икономическата стойност, която се връща обратно към ETH, е минимална, създавайки несъответствие.

- След EIP-4844 (Dencun, 2024) разходите за публикуване на данни на rollup спаднаха с 88–99%.

- По-рано rollup-ите плащаха стотици ETH/ден за calldata, значително допринасяйки за ETH изгаряне чрез EIP-1559.

- След Dencun: много L2 сега харчат само десетки USD на партида, намалявайки ETH изгарянето от ~15,000 ETH/150 дни преди Dencun до само 3–4 ETH/ден.

Влияние: Активността на L2 нарасна, но стойностното захващане за ETH се срине — отслабвайки тезата за „ултразвук парите“ и оставяйки ETH под представящ.

Възможни решения:

- Базирани rollups: валидаторите на Ethereum като последователи, маршрутизиращи приходите обратно към ETH.

- Споделени пазари за последователи: разпределяне на таксите на ETH залагащи/презалагащи.

5. Заключение

Ethereum L2 остават централни за пътната карта за мащабиране на Ethereum: по-евтини такси, по-високия поток и съгласуваност с основни L1 подобрения, като EIP-4844 и предстоящото обновление Fusaka. Те стават важен слой на приложение, позволяващ всичко от DeFi до RWA.

Но предизвикателствата остават: централизация на последователите, фрагментирана ликвидност, слаба токеномика и лоша икономическа съгласуваност с L1. Докато активността на блока расте, L2 токените представят лошо, оставяйки този сектор да се бори с хипотезата.

Дисклеймър: Тази съдържание не предоставя съвети по инвестиции, данъци, право, финанси или счетоводство. MEXC споделя информация единствено за образователни цели. Винаги правете свои проучвания, разберете рисковете и инвестирайте отговорно.

Присъединете се към MEXC и започнете да търгувате още днес

Регистрирайте се

: Пълно ръководство за първата криптовалута в света")

{kind=link}