I Q2 2025 oplevede Ethereum imponerende vækst drevet af Spot ETF-infløjer og større institutionel adoption. Overraskende nok forblev Layer-2 (L2) økosystemet—længe betragtet som Ethereums vækstmotor—næsten “fladt.” Dette rejser et centralt spørgsmål: rammer Ethereum L2’er en mur lige nu?

1.On-Chain Metrikker

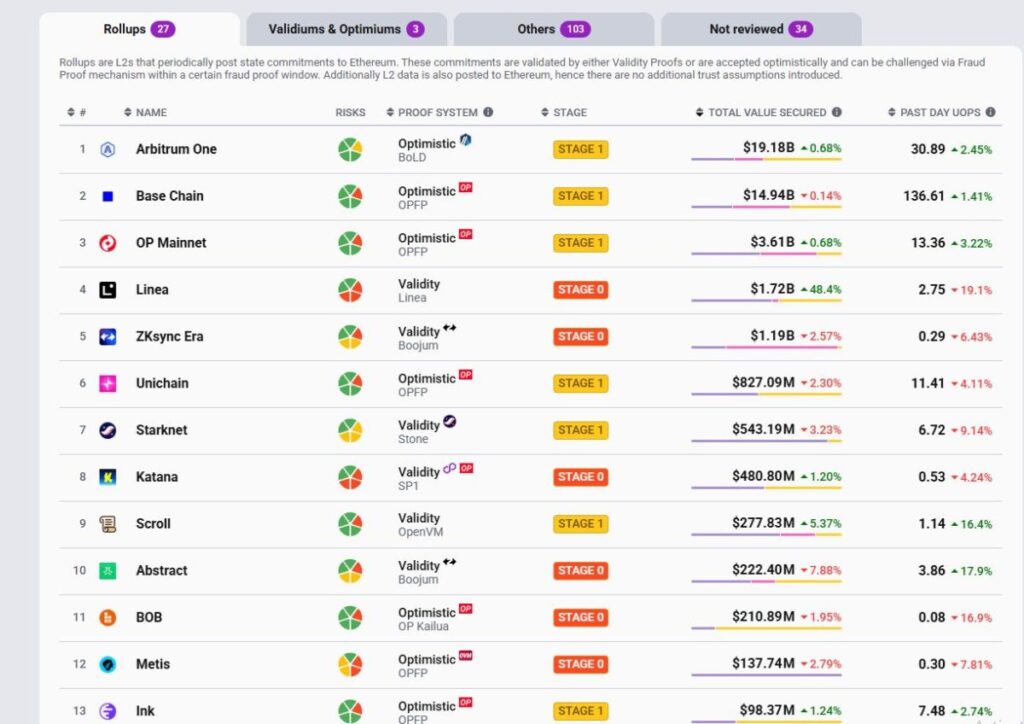

1.1 TVS – Totalt Værdi Sikret

I modsætning til TVL giver TVS et mere præcist billede af Layer2 styrke.

- Arbitrum fører i øjeblikket med $19B TVS, drevet af RWA infløjer.

- Base er den mest aktive L2, men rangerer som nummer to med $14B TVS.

- Optimism og Linea følger efter, men de top 4 har allerede trukket langt foran resten.

L2 TVS-landskabet i dag er stærkt koncentreret omkring Arbitrum, Base, og Optimism, med Arbitrum klart i spidsen og Base, der konsoliderer en stærk #2 position.

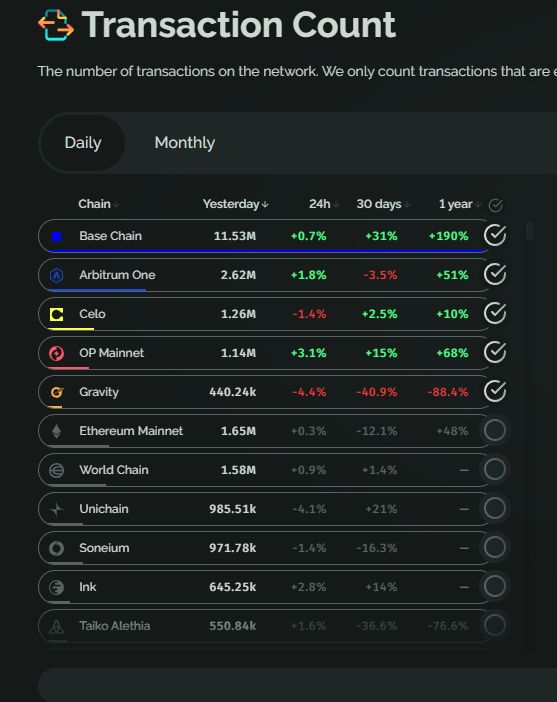

1.2 Transaktioner

Daglige transaktioner viser, at Base er i absolut dominans med ~11M tx/dag, langt foran enhver konkurrent.

- Arbitrum ($ARB) og Celo ($CELO) danner den anden gruppe, men halter stadig betydeligt bagefter.

- Andre L2’er som Gravity, Linea, Mantle mister momentum og glider nedad i rangeringen.

Transaktionsmarkedet konsoliderer omkring Base og Arbitrum, med Base, der trækker foran takket være Coinbase-drevet økosystemvækst, store handelsvolumener og effektive incitamentskampagner.

1.3 Indtægter

Indtægtsbilledet fortæller den samme historie.

- Base dominerer, hvilket afspejler dens stærke og bæredygtige vækst.

- Arbitrum er #2 og genererer omkring $2M/måned, men er stadig langt bag Base.

- De fleste andre—Blast, zkSync Era, Mantle, Linea—kan ikke engang bryde $500K/måned.

Dette viser, at mens nogle kæder kan øge DAU via incitamenter eller airdrop farming, er det stadig en kamp at konvertere det til reelle indtægter via sekventeringsgebyrer.

OP Rollups (Base, Arbitrum) overgår afgørende zk Rollups (zkSync, Starknet) på alle væsentlige metrikker: indtægter, aktive tegnebøger, transaktioner og økonomisk effektivitet.

Lige nu er L2-løbet i det væsentlige Base mod Arbitrum.

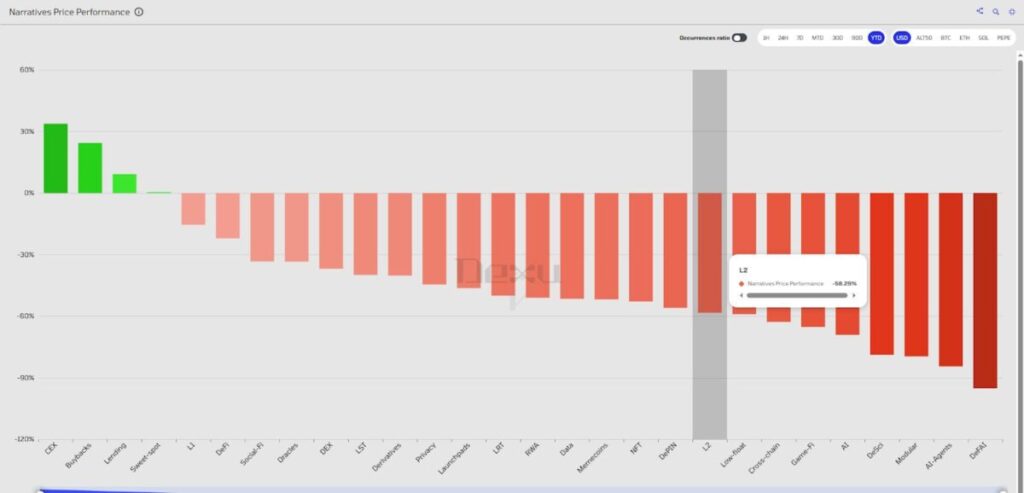

1.4 Præstationspris vs. Andre Sektorer

På trods af solid vækst on-chain har L2-tokens været blandt de dårligst præsterende sektorer med hensyn til pris. Indtægter og gebyrer er der, men der er ikke dannet reelt købsbehov—noget vi vil nedbryde senere.

2. Bemærkelsesværdige Tekniske Opdateringer

2.1 Hurtigere Bloktider (<250ms)

Da L2’er ikke skal optimere for decentralisering fra dag ét, har de prioriteret hurtigere gennemløb og lavere gasomkostninger. Nylige opgraderinger inkluderer:

- Base: Flashblocks (200ms miniblocks oven på 2s bloktid). Ved at bruge Flashbots’ teknologi er Base nu den hurtigste EVM-kæde med næsten øjeblikkelig bekræftelse.

- Arbitrum: Timeboost med standard 250ms bloktid (ned til 100ms). Dette optimerer MEV, reducerer trængsel, og muliggør hurtigere prioriterede transaktioner.

- MegaETH (testnet): 10ms bloktid, 20k TPS, sigter mod 100k TPS med sub-ms latens via centraliseret sekventør + high-end hardware. Mærket som “real-time Ethereum” for ultra-hurtige apps.

2.2 Løsning på Interoperabilitet & Fragmentering

Skalering via L2’er fragmenterer uundgåeligt likviditet og brugere. Nuværende løsninger inkluderer:

- OP Superchain: En familie af L2’er bygget på OP Stack, der sigter mod sømløs tilslutning, delt sikkerhed og samlet likviditet.

- Adoption: Base, Optimism, World Chain, UniChain, Celo.

- zkSync Elastic Chain: Økosystem af ZK-baserede kæder (rollups, validiums, volitions) sikret via zk-beviser.

- Adoption: Abstract chain (Pudgy Penguins), der presser på for indfødt kontoabstraktion + NFT-handel.

- Arbitrum Orbit: Ramme for tilpasset L2/L3 deployment på Arbitrum Nitro med indfødt interoperabilitet.

- Adoption: XAI, Robinhood.

Indtil videre forbliver interoperabilitet en prioritet, men ingen fuldt fungerende løsning er dukket op.

3.Vigtige Udfordringer

3.1 Centraliserede Sekventorer – L2’s Største Svaghed

De fleste større L2’er (Base, zkSync, Linea, Scroll, Optimism, Arbitrum) er afhængige af en enkelt sekventør, hvilket øger effektiviteten men skaber systemisk risiko.

- Eksempel: I juli 2025 gik Base (Coinbase’s L2) ned i over 30 minutter, da både dens primære og backup sekventører fejlede. Brugere kunne hverken transaktionen, hæve eller endda få adgang til data.

Dette rejser tvivl: kan L2’er virkelig påstå at arve Ethereums “aldrig nede” filosofi?

Værre, når sekventører fejler, stopper UI’er og RPC-enderpunkter med at svare, hvilket gør hævninger praktisk talt umulige—selv hvis data tilgængelighed eksisterer i teorien. Sekventører kan endda censurere hævningsanmodninger.

Et foreslået fix: baserede rollups—integrering af sekventører direkte i Ethereum L1 validator sæt. Men denne model er stadig tidlig og endnu ikke implementerbar i stor skala.

3.2 L2 Tokens – Svage Vækstdrivere

Native L2 tokens mangler for det meste meningsfuld nytte:

- Ikke brugt til gas.

- Ikke staked for netværkssikkerhed.

- Ingen andel af sekventørens indtægter.

Eksempler:

- Base genererede ~$93M i sekventørindkomst over 12 måneder—uden at skulle bruge en token.

- Arbitrum tjener ~$20M i gebyrer, men ARB fanger ikke det.

- Optimism deler heller ikke indtægter på trods af Superchain-udvidelsen.

→ Dette efterlader ikke noget naturligt købs pres, mens investorudlåsninger tilføjer konstant salgspres. Som følge heraf har L2-tokens været en af de dårligst præsterende kategorier i de sidste 2 år.

3.3 Likviditetsfragmentering & Dårlig UX

Mens L2’er bringer lavere gebyrer, fragmenterer de også likviditet og komplicerer UX:

- Optimistiske rollups: ~7 dages hævning.

- ZK rollups: ~1 dags hævning.

- I midten af 2025 er der 20+ L2’er—hver med sin egen RPC, explorer, og UI. Cross-L2-overførsler kræver broer (langsomme, dyre, risikable).

For nykommere føles hver L2 som “at starte forfra.” Dette fordyber læringskurverne og skubber brugere væk.

I mellemtiden leverer L1’er som Solana eller NEAR/TON med sharding en glat UX: enhedlige tegnebøger, hurtige transaktioner, lave gebyrer. Dette hjælper med at forklare Solanas stærke TVL og DAU comeback i 2024–2025, på trods af L2’s tekniske fremskridt.

4.Hvilken Værdi Bring L2’er til $ETH?

Ethereum L1 sikrer L2’er, men den økonomiske værdi, der strømmer tilbage til ETH, er minimal, hvilket skaber misalignment.

- Efter EIP-4844 (Dencun, 2024) faldt omkostningerne til rollupdataindsending med 88–99%.

- Tidligere betalte rollups hundreder af ETH/dag i calldata, hvilket bidrog betydeligt til ETH-brænding via EIP-1559.

- Post-Dencun: mange L2’er bruger nu kun tiere af USD pr. batch, hvilket reducerer ETH-brænding fra ~15.000 ETH/150 dage før Dencun til blot 3–4 ETH/dag.

Indvirkning: L2-aktiviteten steg, men værdien for ETH kollapsede—svækkede “ultra-lyd penge” tesen og efterlod ETH underpræsterende.

Potentielle løsninger:

- Baserede rollups: Ethereum validatorer som sekventører, der leder indtægter tilbage til ETH.

- Delte sekventeringsmarkeder: distribution af gebyrer til ETH-stakere/restakere.

5.Konklusion

Ethereum L2’er forbliver centrale i Ethereums skaleringsplan: billigere gebyrer, højere gennemløb, og tilpasning til større L1-opgraderinger som EIP-4844 og den kommende Fusaka-opdatering. De bliver et afgørende applikationslag, der muliggør alt fra DeFi til RWA.

Men udfordringerne består: centraliserede sekventører, fragmenteret likviditet, svag tokenomics, og dårlig økonomisk tilpasning til L1. Mens on-chain aktivitet blomstrer, underpræsterer L2-tokens kraftigt, hvilket efterlader denne sektor i vanskeligheder med at leve op til hypen.

Ansvarsfraskrivelse: Dette indhold giver ikke investerings-, skatte-, juridiske, finansielle eller regnskabsmæssige råd. MEXC deler information udelukkende til uddannelsesmæssige formål. Altid DYOR, forstå risiciene, og invester ansvarligt.

Tilmeld dig MEXC og begynd at handle i dag

og Hvordan det Fungerer")

{kind=link}