У 2 кварталі 2025 року Ethereum демонстрував вражаючий ріст, зумовлений надходженнями через Spot ETF та збільшенням інституційного впровадження. Аж дивно, але екосистема Layer-2 (L2) — довгий час вважалася двигуном росту Ethereum — залишалася майже «плоскою». Це піднімає ключове питання: чи зіткнулися Ethereum L2 з перепоною прямо зараз?

1. Метрики в ланцюзі

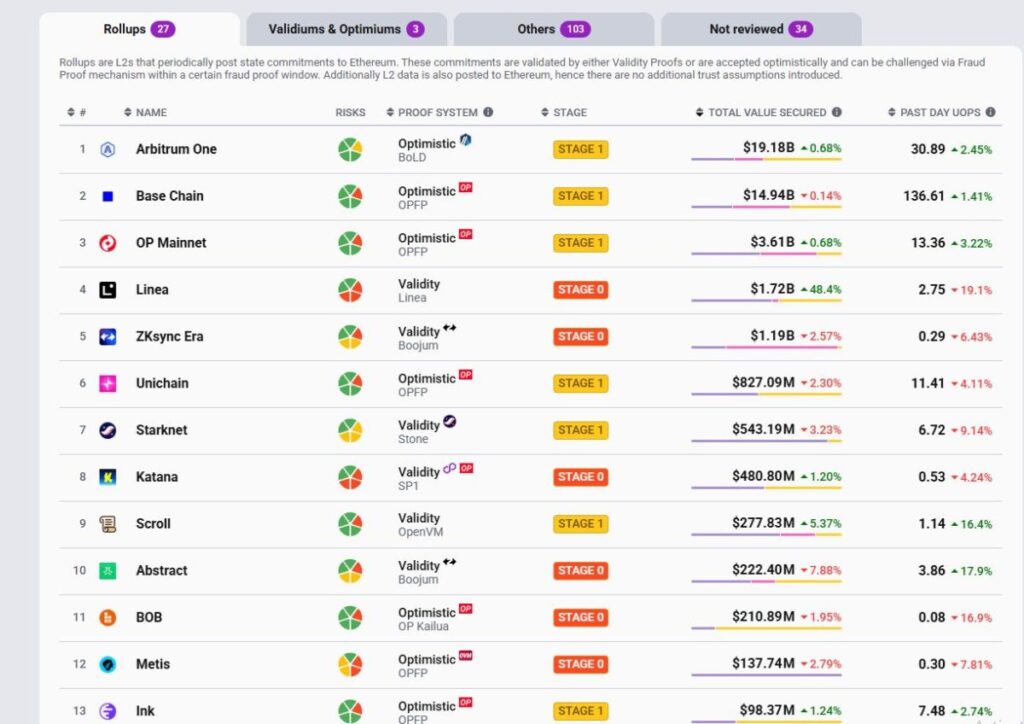

1.1 TVS – Загальна забезпечена вартість

На відміну від TVL, TVS дає більш точну картину Layer2 сили.

- Arbitrum в даний час лідирує з $19B TVS, завдяки надходженням RWA.

- Base є найактивнішою L2, але займає друге місце з $14B TVS.

- Optimism і Linea йдуть слідом, але перші 4 вже далеко попереду інших.

Сьогодні ландшафт TVS L2 сильно зосереджений навколо Arbitrum, Base та Optimism, з Arbitrum, що явно випереджає, а Base консолідує сильну позицію #2.

1.2 Транзакції

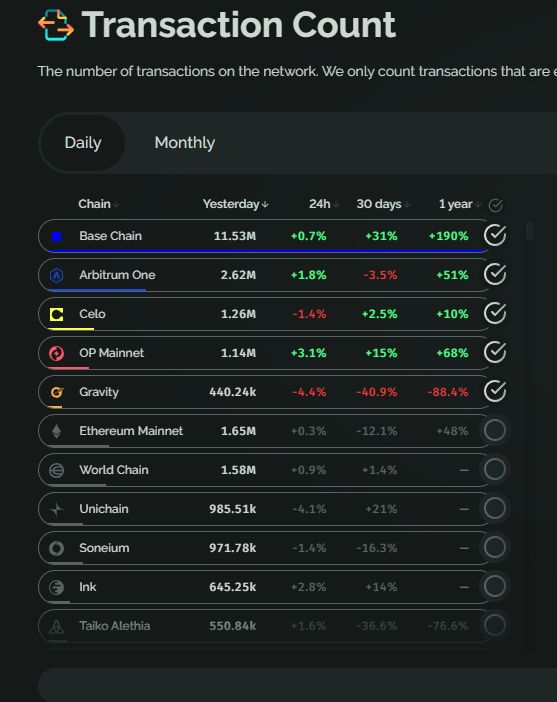

Щоденні транзакції показують, що Base абсолютно домінує з ~11M tx/день, далеко попереду будь-якого конкурента.

- Arbitrum ($ARB) і Celo ($CELO) формують другу групу, але все ще значно відстають.

- Інші L2, такі як Gravity, Linea, Mantle втрачають оберти та знижуються в рейтингах.

Ринок транзакцій консолідується навколо Base та Arbitrum, причому Base виходить вперед завдяки зростанню екосистеми, зумовленому Coinbase, великим обсягам торгівлі та ефективним кампаніям стимулювання.

1.3 Доходи

Картина доходів розповідає ту ж історію.

- Base домінує, що відображає його сильний та стійкий ріст.

- Arbitrum на 2-му місці, генеруючи близько $2M/місяць, але все ще далеко позаду Base.

- Більшість інших — Blast, zkSync Era, Mantle, Linea — навіть не можуть досягти $500K/місяць.

Це показує, що хоча деякі мережі можуть підвищити DAUs за рахунок стимулів або аірдроп-фармінгу, перетворити це на реальний дохід за рахунок зборів за послідовність все ще є складністю.

OP Rollups (Base, Arbitrum) рішуче перевершують zk Rollups (zkSync, Starknet) за всіма основними метриками: доходами, активними гаманцями, транзакціями та економічною ефективністю.

Наразі гонка L2 фактично є Base проти Arbitrum.

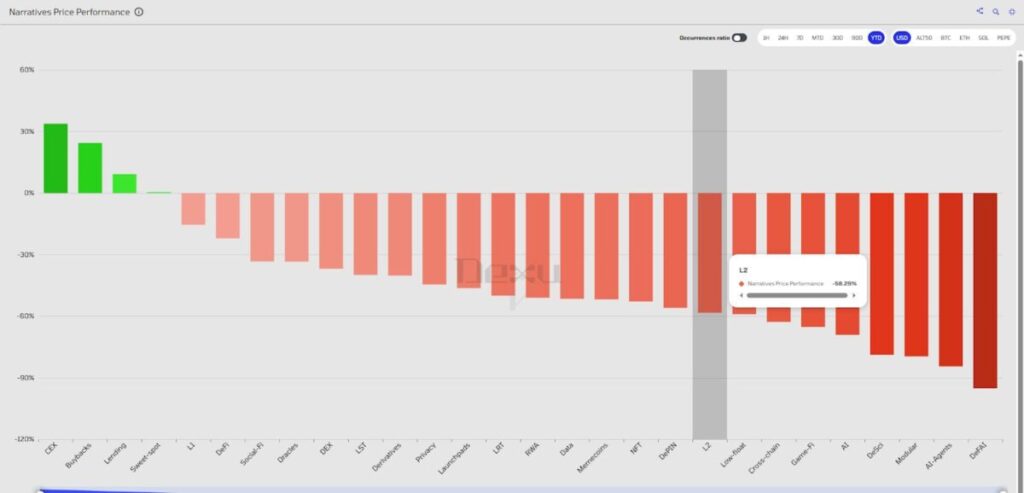

1.4 Цінова динаміка у порівнянні з іншими секторами

Несмотря на солідний ріст в ланцюзі, токени L2 були серед найгірше виступаючих секторів з точки зору ціни. Доходи та збори є, але реальний попит на купівлю ще не сформувався — про це ми поговоримо пізніше.

2. Помітні технічні оновлення

2.1 Швидкіші часи блоків (<250ms)

Оскільки L2 не потрібно оптимізуватися для децентралізації з перших днів, вони пріоритетизують швидший пропуск та нижчі витрати на газ. Останні оновлення включають:

- Base: Flashblocks (200ms мініблоки поверх 2с часу блоку). Використовуючи технологію Flashbots, Base тепер є найшвидшою EVM мережею з майже миттєвими підтвердженнями.

- Arbitrum: Timeboost з за замовчуванням 250ms часу блоку (до 100ms). Це оптимізує MEV, зменшує скупчення та дозволяє швидші пріоритетні транзакції.

- MegaETH (тестова мережа): 10ms часу блоку, 20k TPS, мета — досягти 100k TPS з латентністю менш ніж в мілісекунду за рахунок централізованого послідовника + потужного обладнання. Названо «реальним Ethereum» для ультра-швидкісних додатків.

2.2 Вирішення міжоперабельності & фрагментації

Масштабування через L2 неминуче фрагментує ліквідність та користувачів. Поточні рішення включають:

- OP Superchain: Сімейство L2, побудованих на OP Stack, мета яких — безшовне з’єднання, спільна безпека та єдина ліквідність.

- Адаптація: Base, Optimism, World Chain, UniChain, Celo.

- zkSync Elastic Chain: Екосистема ZK-базованих мереж (ролапи, валідіуми, воліції), захищених через zk-докази.

- Адаптація: Абстрактний ланцюг (Pudgy Penguins), просування рідної абстракції облікових записів + торгівлі NFT.

- Arbitrum Orbit: Рамкова структура для налаштовуваного розгортання L2/L3 на Arbitrum Nitro з рідною міжоперабельністю.

- Адаптація: XAI, Robinhood.

Досі міжоперабельність залишається пріоритетом, але жодне повноцінне рішення не з’явилося.

3. Ключові виклики

3.1 Централізовані послідовники – найбільша слабкість L2

Більшість основних L2 (Base, zkSync, Linea, Scroll, Optimism, Arbitrum) покладаються на одного послідовника, що підвищує ефективність, але створює системний ризик.

- Приклад: У липні 2025 року Base (L2 Coinbase) не працював більше 30 хвилин, коли зламалися як основний, так і резервний послідовники. Користувачі не могли здійснювати транзакції, знімати кошти або навіть отримувати доступ до даних.

Це викликає сумніви: чи можуть L2 дійсно стверджувати, що успадковують філософію Ethereum «ні разу не зупинятися»?

Гірше, коли послідовники зриваються, інтерфейси користувача та точки RPC перестають відповідати, що робить зняття коштів практично неможливим — навіть якщо доступ до даних теоретично існує. Послідовники можуть навіть цензурувати запити на зняття коштів.

Одне з запропонованих рішень: базові ролапи — інтеграція послідовників безпосередньо в набори валідаторів Ethereum L1. Але ця модель все ще на початку свого розвитку і ще не готова до масштабного впровадження.

3.2 Токени L2 – слабкі драйвери зростання

Нативні токени L2, як правило, не мають значної корисності:

- Не використовуються для газу.

- Не ставляться для безпеки мережі.

- Немає частки доходу від послідовників.

Приклади:

- Base заробив приблизно ~$93M у доходах від послідовників за 12 місяців — без необхідності мати токен.

- Arbitrum заробляє ~$20M у комісіях, але ARB цього не захоплює.

- Optimism також не розподіляє доходи, незважаючи на розширення Superchain.

→ Це залишає без природного тиску на купівлю, в той час як розблокування інвесторів додає постійний тиск на продаж. Як результат, токени L2 були однією з найгірше виступаючих категорій протягом останніх 2 років.

3.3 Фрагментація ліквідності & поганий UX

Хотя L2 приносить нижчі збори, вони також фрагментують ліквідність і ускладнюють UX:

- Оптимістичні ролапи: ~7-денне зняття.

- ZK ролапи: ~1-денне зняття.

- До середини 2025 року існує 20+ L2 — кожен з власним RPC, експлорером і UX. Переклади між L2 вимагають мостів (повільних, дорогих, ризикованих).

Для новачків кожен L2 відчувається так, ніби «починаєш з нуля». Це ускладнює криву навчання та відводить користувачів.

Тим часом L1, такі як Solana або NEAR/TON з шардінгом, забезпечують плавний UX: уніфіковані гаманці, швидкі транзакції, низькі збори. Це допомагає пояснити сильне відновлення TVL та DAU Solana у 2024–2025 роках, незважаючи на технічні досягнення L2.

4. Яку цінність приносять L2 для $ETH?

Ethereum L1 захищає L2, але економічна цінність, що повертається до ETH, є мінімальною, що створює невідповідність.

- Після EIP-4844 (Dencun, 2024) витрати на передачу даних ролапів зменшилися на 88–99%.

- Раніше ролапи сплачували сотні ETH/день за calldata, що значно сприяло спалюванню ETH через EIP-1559.

- Після Dencun: багато L2 тепер витрачають лише десятки USD за пакет, скорочуючи спалювання ETH з ~15,000 ETH/150 днів до лише 3–4 ETH/день.

Вплив: активність L2 різко зросла, але захоплення вартості для ETH впало — послаблюючи тезу «ультразвукових грошей» і залишаючи ETH з недостатніми результатами.

Можливі рішення:

- Базові ролапи: валідатори Ethereum як послідовники, перенаправляючи доходи назад до ETH.

- Спільні ринки послідовників: розподіл зборів серед стейкерів/restakers ETH.

5. Висновок

Ethereum L2 залишаються центральними в плані масштабування Ethereum: дешевші збори, більший пропуск та узгодженість з основними оновленнями L1, такими як EIP-4844 та майбутнє оновлення Fusaka. Вони стають важливим рівнем застосувань, що дозволяє все, від DeFi до RWAs.

Але виклики залишаються: централізовані послідовники, фрагментована ліквідність, слабкі токеноміка і погана економічна узгодженість з L1. Хоча активність в ланцюзі зростає, токени L2 суттєво поступаються, залишаючи цей сектор боротися з очікуваннями.

Відмова від відповідальності: Цей контент не надає інвестиційних, податкових, юридичних, фінансових або бухгалтерських порад. MEXC ділиться інформацією виключно з освітньою метою. Завжди робіть свої власні дослідження, розумійте ризики та інвестуйте відповідально.

Приєднуйтесь до MEXC і розпочніть трейдинг!

Зареєструватись

{kind=link}